- Livello: Avanzato

- Tempo di lettura: 5 minuti

Cosa ci si può aspettare da questo articolo

Le diverse tipologie di replica

Partiamo vedendo prima di tutto che cosa si intende per replica fisica.Replica fisica: trasparenza e controllo diretto

La replica fisica implica che l’ETF detenga effettivamente i titoli che compongono l’indice di riferimento. Questa metodologia è apprezzata per:

- Trasparenza: Gli investitori possono vedere esattamente quali titoli sono detenuti dall’ETF.

- Proprietà diretta: L’ETF possiede fisicamente i titoli, riducendo il rischio di controparte.

- Semplicità: Non sono necessari strumenti derivati complessi.

Replica sintetica: flessibilità e accesso a mercati complessi

La replica sintetica si basa invece sull’utilizzo di strumenti derivati, come i contratti swap, per ottenere la performance dell’indice senza possedere fisicamente i titoli sottostanti. I vantaggi principali includono:

- Riduzione dei costi: È particolarmente utile per accedere a mercati complessi o poco liquidi, dove la replica fisica sarebbe onerosa.

- Ottimizzazione fiscale: Nel caso di mercati come gli Stati Uniti, l’uso di swap può eliminare la ritenuta fiscale sui dividendi (ad esempio, portandola a 0%).

- Flessibilità: Offre accesso a mercati difficili da raggiungere, come le azioni A cinesi, o ad asset con restrizioni regolamentari.

Rischio di controparte negli ETF swap

Il rischio di controparte è spesso considerato uno dei principali svantaggi degli ETF swap. Ma è davvero così pericoloso?

La risposta breve è: no. Ecco perché:

- Sia l’ETF che il partner dello swap tengono da parte garanzie sotto forma di titoli facilmente vendibili.

- Questa garanzia deve sempre coprire almeno il 90% del valore del fondo (NAV, valore patrimoniale netto). In altre parole, il rischio di controparte è limitato al massimo al 10% del valore del fondo e viene controllato ogni giorno.

- In molti casi, gli ETF sintetici sono addirittura "sovracoperti", con garanzie che superano il valore del fondo (collaterale > NAV). Inoltre, i siti web di molti fornitori di ETF mostrano in modo chiaro e aggiornato le garanzie utilizzate e i partner di swap coinvolti.

- Finora, gli investitori europei non hanno mai subito perdite dovute al rischio di controparte degli swap, nemmeno durante crisi finanziarie importanti come quelle del 2008 e del 2020.

Replica Ibrida di che cosa si tratta

La replica ibrida di un ETF rappresenta una soluzione innovativa e flessibile che sfrutta i benefici di due metodi distinti di replica, ovvero la replica fisica e la replica sintetica, per ottimizzare costi, trasparenza e performance.Benefici della replica ibrida

- Performance ottimizzata: L’uso combinato di metodi permette di ridurre costi e massimizzare i rendimenti, sfruttando vantaggi fiscali e strutturali.

- Maggiore flessibilità: L’ETF può adattarsi rapidamente a condizioni di mercato diverse, mantenendo un’elevata fedeltà all’indice replicato.

- Riduzione del rischio: La replica ibrida limita il rischio di controparte grazie alla combinazione di titoli fisici e derivati.

Svantaggi della replica Ibrida

- Trasparenza parziale: Sebbene più chiara di una replica sintetica pura, alcune informazioni sulla componente sintetica possono non essere completamente visibili.

- Rischio di controparte: Anche se ridotto, come visto prima, rispetto a una replica sintetica pura, rimane un rischio nella parte derivativa.

- La possibilità di non poter effettuare il prestito di titoli: non detenendo nel loro portafoglio i titoli necessari. Questa rappresenta una delle modalità più comuni con cui gli ETF a replica fisica generano reddito extra per gli investitori.

Metodi di replica degli ETF a confronto

| Fisico (completo) | Fisico (campionamento) | Sintetico | Ibrido | |

|---|---|---|---|---|

| Metodo di replica | Replica completa | Campionamento | Basato su swap | Combinazione di replica fisica e sintetica |

| Descrizione | L’indice viene replicato in rapporto 1:1 | L’ETF detiene una selezione rappresentativa dei titoli dell’indice | La replica dell’indice avviene tramite uno scambio (swap) | L'ETF detiene azioni sia direttamente sia tramite partner swap |

| Asset sottostanti | Azioni, obbligazioni | Azioni, obbligazioni | Azioni, obbligazioni, indici di materie prime, indici monetari, indici short e leverage | Azioni1 |

| Politica di distribuzione tipica | Distribuzione e accumulazione | Distribuzione e accumulazione | Prevalentemente accumulazione | Prevalentemente accumulazione |

| Esempi di indici | DAX, Eurostoxx 50, FTSE 100, Dow Jones 30 | MSCI World, MSCI Emerging Markets, MSCI ACWI IMI | MSCI World, MSCI Emerging Markets, Eurostoxx 50, indici di materie prime, Short DAX, Leverage DAX | MSCI World, MSCI Emerging Markets, MSCI ACWI IMI, Eurostoxx 50 |

Fonte: justETF Research; aggiornato al 17/12/2024

1Gli ETF a replica ibrida esistono finora solo per indici azionari.

1Gli ETF a replica ibrida esistono finora solo per indici azionari.

I vantaggi fiscali e strutturali della replica ibrida - Azioni statunitensi

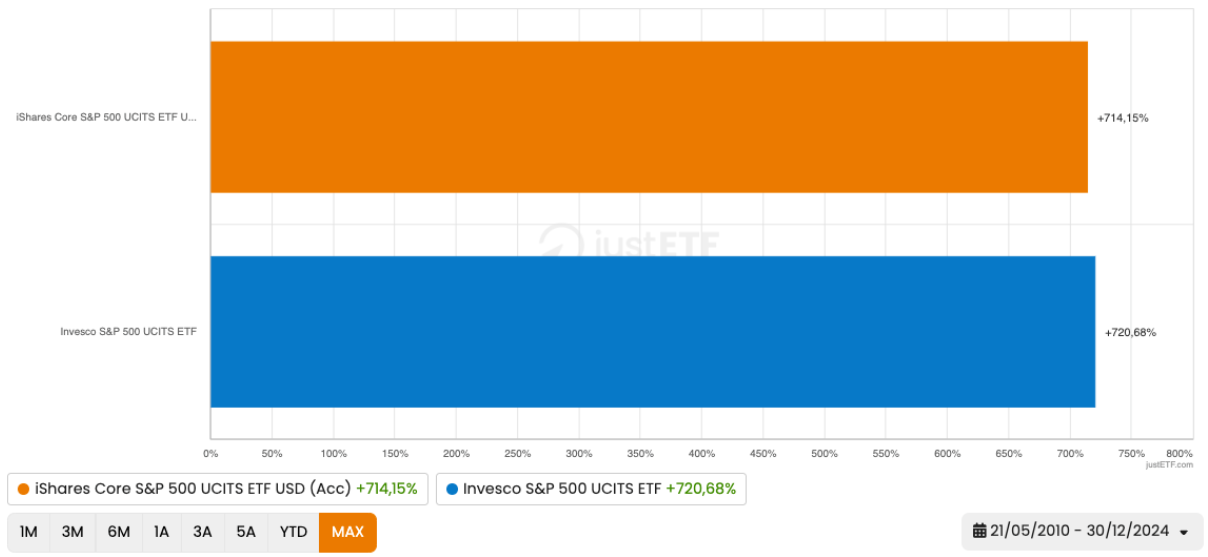

Un esempio pratico del vantaggio degli ETF sintetici è rappresentato dagli ETF swap sull’S&P 500. A differenza degli ETF a replica fisica, questi non sono soggetti ad alcuna ritenuta alla fonte sui dividendi.

Gli ETF a replica fisica, investendo direttamente in azioni statunitensi, devono pagare una ritenuta alla fonte sui dividendi, solitamente pari almeno al 15%, grazie ai trattati fiscali che riducono l’aliquota massima del 30% prevista dalla legislazione fiscale statunitense per gli investitori esteri. Gli ETF sintetici evitano completamente questa ritenuta: invece di detenere le azioni statunitensi, scambiano semplicemente il rendimento dell’indice con una controparte finanziaria (partner di swap). Non essendo necessario includere azioni statunitensi nel portafoglio, non si applica alcuna ritenuta alla fonte sui dividendi.

Questa caratteristica è supportata dalla sezione 871(m) dello US HIRE Act, che esenta dalla ritenuta sui dividendi gli swap su indici con mercati a termine liquidi e profondi, come l’S&P 500. In questo modo, un ETF swap può beneficiare del rendimento lordo dell’indice senza alcuna decurtazione per tasse sui dividendi.

Impatto sulla performance

Questo vantaggio fiscale si traduce in una performance migliore per gli ETF sintetici rispetto a quelli fisici. Ad esempio, un ETF a replica fisica domiciliato in Irlanda può ottenere al massimo l’85% dei dividendi lordi statunitensi, mentre un ETF sintetico riesce a ricevere il 100% dei dividendi. Questo incremento consente agli ETF sintetici di offrire rendimenti a lungo termine superiori rispetto agli ETF fisici sull’S&P 500.

Confronto: ETF S&P 500 fisico (arancione) e sintetico (blu)

Fonte: justETF; 31 dicembre 2024

I vantaggi fiscali e strutturali della replica ibrida - Azioni cinesi

Il vantaggio di utilizzare la replica sintetica per le azioni A cinesi, inclusi i titoli dell'indice CSI 300, risiede nelle caratteristiche uniche del mercato cinese, segnato da limitazioni normative, alti costi operativi e una particolare dislocazione strutturale.

Il mercato azionario cinese, in particolare le azioni A negoziate sulle borse di Shanghai e Shenzhen, impone rigide restrizioni normative e operative agli investitori esteri. Programmi come QFII e Stock Connect consentono l’accesso al mercato, ma con significative limitazioni sulla quantità di titoli acquistabili, costi elevati di transazione e complessità burocratiche. Grazie alla replica sintetica, che utilizza contratti swap, gli ETF possono aggirare queste barriere, ottenendo un accesso diretto e immediato al mercato cinese.

Un altro importante vantaggio è la riduzione dei costi. L’acquisto diretto delle azioni A comporta commissioni elevate e costi di custodia tipici dei mercati emergenti. Con gli swap, invece, l’ETF elimina queste spese, offrendo un’esposizione più economica rispetto alla replica fisica, mantenendo al contempo una performance allineata all’indice.

Gli ETF sintetici consentono inoltre agli investitori di beneficiare delle dinamiche strutturali uniche del mercato locale cinese delle azioni A. Questo particolare mercato è altamente regolamentato e allo stesso tempo rappresenta un ambiente interessante per investitori professionali, come gli hedge fund, che perseguono strategie neutrali rispetto al mercato. Tuttavia, questi investitori spesso hanno limitazioni nell’operare, ad esempio nell’uso delle vendite allo scoperto per coprire il rischio di mercato.

Di conseguenza, sono disposti a pagare alle controparti degli swap utilizzati dagli ETF sintetici (solitamente grandi banche) un premio sull’esposizione corta a cui sono esposte le controparti. Una parte di questo premio viene trasferita agli investitori degli ETF sintetici su azioni A, contribuendo storicamente a una sovraperformance rispetto agli ETF a replica fisica.

Questo premio può variare nel tempo e dipende principalmente dalla domanda di esposizione corta da parte di investitori professionali.

Inoltre, il mercato cinese presenta una dislocazione strutturale unica: strumenti come il prestito titoli e le vendite allo scoperto, che migliorano l’efficienza nei mercati sviluppati, sono limitati in Cina. Questo riduce la pressione ribassista e genera inefficienze nei prezzi, che possono essere sfruttate con maggiore efficacia tramite derivati.

Confronto: ETF su azioni A cinesi fisiche (blu) e sintetici (arancione)

Fonte: justETF; 31 dicembre 2024

Ecco quindi che, con questo esempio, abbiamo visto come entra in gioco il metodo di replica ibrida: un ETF globale può replicare il mercato statunitense in modo ottimizzato per la ritenuta d'acconto attraverso la replica sintetica, mentre i mercati europei o giapponesi possono essere replicati fisicamente, sfruttando i vantaggi del prestito titoli.

Allo stesso modo, il mercato cinese delle azioni A, con le sue restrizioni normative e i costi elevati, può essere rappresentato tramite la replica sintetica, permettendo di superare le barriere di accesso e beneficiando delle inefficienze strutturali del mercato. Questo approccio combina il meglio di entrambi i metodi, adattandosi alle caratteristiche dei diversi mercati e offrendo agli investitori rendimenti potenzialmente superiori.

Quali ETF utilizzano il nuovo metodo di replica ibrida?

Ad oggi solo un emittente offre un ETF sull'MSCI ACWI con replica ibrida: Xtrackers. Il gestore patrimoniale di Francoforte ha collaborato con il broker Scalable Capital e ha lanciato insieme un ETF globale. L’ETF replica l'indice MSCI All Country World (ACWI). L’indice MSCI All Country World Index (ACWI) replica titoli azionari a grande e media capitalizzazione di 23 mercati sviluppati e 24 mercati emergenti a livello globale. L’indice di spesa complessiva (TER) dell'ETF è pari allo 0,00% annuo nel primo anno e allo 0,17% annuo successivamente. Il Scalable MSCI AC World Xtrackers UCITS ETF 1C è l’ETF più economico che replica l'indice MSCI All Country World (ACWI). L’ETF utilizza una strategia di replica ibrida per replicare l'indice. Questa strategia, come abbiamo visto, combina sia la replica fisica che quella sintetica, scegliendo il metodo più efficiente in base alla regione o al tipo di titolo.Allocazione e metodi di replica

USA - Metodo: Replica sintetica.

Motivazione: L’uso di derivati come i total return swap consente di evitare la ritenuta fiscale sui dividendi (portata a 0%), migliorando la performance.

World ex USA (tutti i Paesi esclusi gli Stati Uniti) - Metodo: Replica fisica.

Motivazione: La replica fisica è più efficiente in queste regioni, garantendo trasparenza e semplicità operativa.

Mercati emergenti (esclusa la Cina) - Metodo: Replica fisica.

Motivazione: Anche nel caso dei mercati emergenti, la replica fisica consente un tracciamento efficace e un controllo diretto dei titoli.

Cina - Metodo: Misto:

Per altre azioni cinesi: Replica fisica, per mantenere la semplicità e la proprietà diretta.

Per le azioni A (CSI 300): Replica sintetica, per sfruttare i vantaggi strutturali del mercato cinese. Come visto prima.

Potrai trovare in qualsiasi momento una panoramica aggiornata di tutti gli ETF che si basano sulla replica ibrida nella nostra ricerca ETF.

In conclusione si tratta sicuramente di un’innovazione importante in un panorama, quello degli ETF, che continua a portare grosse novità sia in termini di prodotti che di come questi vengono strutturati. Tutto ciò per portare strumenti che siano sempre più efficienti e che vadano incontro alle esigenze degli investitori.