Il termine interessi composti è il nome proprio di un fenomeno straordinario: la capacità degli interessi di crescere esponenzialmente fintanto che si genera un’elevata porzione del vostro patrimonio, non dovendo fare altro che sedervi e aspettare.

Il concetto si può spiegare meglio a livello visivo.

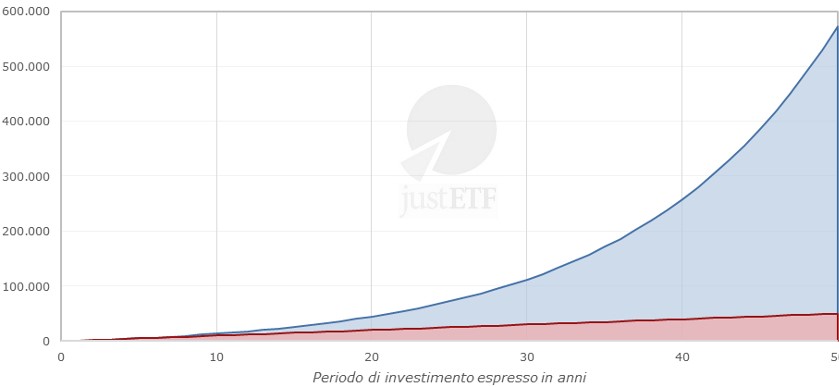

Effetto degli interessi composti

Apporti di capitale senza interessi

Apporti di capitale inclusi nell'interesse composto

Il presente grafico mostra la crescita di un investimento di 1.000 Euro che genera l’8% di interessi per 50 anni. L’investitore effettua anche un nuovo apporto di capitale di 1.000 Euro all’inizio di ogni anno.Apporti di capitale inclusi nell'interesse composto

La linea blu mostra la crescita del patrimonio dovuta agli interessi. La linea rossa mostra la crescita dei soli apporti di capitale.

Più è lungo il periodo di investimento più sarà consistente l’effetto degli interessi composti

Come potete notare, la linea blu sale vertiginosamente mentre la linea rossa sale appena: straordinaria dimostrazione che gli interessi sono in grado di generare una maggiore crescita rispetto agli apporti di capitale quando il vostro orizzonte temporale d'investimento va oltre i 10 anni.Dopo i 15 anni il solo effetto degli interessi è approssimativamente uguale a quello degli apporti di capitale. Dopo 23 anni gli interessi hanno quasi duplicato il patrimonio costituito dagli apporti di capitale.

Più il lasso di tempo si allunga più l’effetto moltiplicatore degli interessi fa ragionevolmente triplicare l’ammontare del patrimonio costituito dagli apporti di capitale dopo i 30 anni e diventa nove volte più ampio dopo i 45 anni.

Ciò che opera in tal senso è l'effetto benefico degli interessi generati dagli interessi.

Immaginate di investire 1.000 Euro e di ottenere il 10% di interessi in un anno (ovvero 100 Euro). All’inizio del secondo anno, avrete 1.100 Euro in tasca.

Se tali 1.100 Euro generano il 10% di interessi otterrete 110 Euro nel secondo anno arrivando a 1.210 Euro.

Tali 1.210 Euro generano il 10% di interessi e aggiungono ancora qualcosa al vostro patrimonio. Trent'anni dopo non avrete apportato neanche un centesimo di tasca vostra ma il patrimonio ha generato 1.586 Euro grazie ad un interesse annuo del 10%.

Nel frattempo il vostro patrimonio è salito da 1.000 Euro a 17.449 Euro. Un incremento del 1645%, dovuto ai soli interessi composti a parte l'apporto iniziale di 1.000 Euro.

Desiderare di vivere di soli interessi è possibile se potete investire le vostre attività per un lungo lasso di tempo. L'effetto composto degli interessi sugli interessi è più ampio più è lungo il lasso di tempo.

Ciò spiega perché è importante investire il più possibile, nel modo più semplice possibile ed avere prodotti di investimento a basso costo, come gli ETF, che sono capaci di generare consistenti rendimenti di lungo periodo.

Quando si tratta di investimenti, qualsiasi tipo di crescita può essere composta: dividendi o capital gain così come gli interessi tradizionali sui risparmi.

Così come l’effetto degli interessi composti si moltiplica nel tempo, anche per il tasso di crescita vale lo stesso principio. Per esempio

1.000 EUR composti al 4% per 30 anni = 3.243 EUR

1.000 EUR composti all’8% per 30 anni = 10.063 EUR

Come potete notare, il vostro patrimonio è più che duplicato quando il tasso di crescita si raddoppia. Infatti, in questo esempio, è salito vertiginosamente del 201%.

Reinvestire i dividendi aumenta significativamente i rendimenti

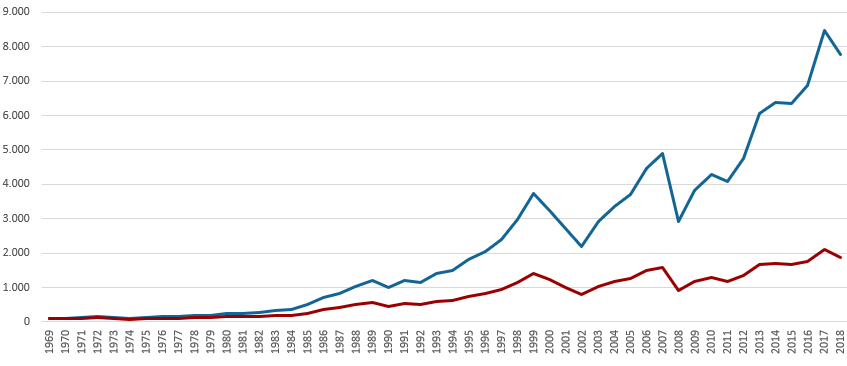

Ciò spiega perché reinvestire i vostri dividendi può fare la differenza sui vostri rendimenti nel corso del tempo. Ogni percentuale extra di crescita ha un effetto più che proporzionale sul vostro patrimonio complessivo nel corso del tempo.Per esempio, il presente grafico mostra l'effetto dei dividendi a fronte di un investimento nell’indice azionario globale MSCI World sin dal 1969.

Indice dei prezzi MSCI World vs. indice dei rendimenti totali (in USD)

Indice dei prezzi Indice dei rendimenti totali

Fonte: MSCI.com; al 04.12.2019

L’investimento iniziale di 10.000 USD è cresciuto del 16% raggiungendo i 166,200 USD al netto degli interessi.

Tuttavia considerando gli interessi investiti, la somma iniziale è diventata pari 636.000 USD, un incremento del 63%.

L’effetto finale del tempo da tenere in considerazione è dato dal fatto che i rendimenti dell'investimento non sono mai così lineari come nell'esempio qui sopra. In particolare l'azionario può salire e scendere fortemente di anno in anno, una volatilità che si rispecchia nel grafico frastagliato dei rendimenti di un qualsiasi indice.

La volatilità dei rendimenti dell'azionario si affievolisce nel lungo periodo

In 46 anni, dal 1969 al 2015, il rendimento annuo medio dell’indice MSCI World è stato dell’11%. Tuttavia la perdita più elevata che si è avuta nel corso del tempo è stata del -40% (2008), mentre il profitto più elevato è stato del +43% (1986). 34 anni conclusi in profitto e 12 anni in perdita.In ultimo, mentre qualsiasi anno può concludersi con un’ampia salita o scesa dell'azionario, in orizzonti temporali più lunghi i rendimenti tendono a muoversi interno alla media. Quindi più investite nel lungo periodo, più è probabile che i vostri rendimenti si avvicinino alla media.

La volatilità dell'azionario spiega perché non viene consigliato per orizzonti temporali inferiori ai 5 anni e perché un portafoglio bilanciato è la soluzione migliore per poter essere sicuri di poter avere rendimenti meno volatili in orizzonti temporali più lunghi.