Si pensa sempre agli ETF come strumenti adatti per investire a lungo termine. In realtà, l’ETF, come strumento in sé, si adatta a tantissime altre situazioni: tutto dipende dall'indice che si sta andando a replicare, ovvero su cosa stiamo andando a investire.

In questo articolo analizzeremo degli ETF che investono nei mercati monetari e che ci permettono, quindi, di gestire la nostra liquidità a breve termine, facendola anche rendere. Vedremo di cosa si tratta, che caratteristiche hanno, come funziona il rendimento e la tassazione, quali differenze ci sono rispetto ai più classici conti deposito e, infine, analizzeremo tre ETF a scopo di esempio.

Ci serve il tuo ok per caricare il servizio YouTube Video.

Il fondo di emergenza

no degli strumenti più spesso trascurati nella pianificazione finanziaria è la liquidità. Questa riveste infatti un ruolo essenziale per gestire eventi imprevisti, coprire spese imminenti, come quelle previste per i prossimi mesi, e assicurarsi di avere fondi disponibili ad esempio per saldare le tasse.

Questi elementi insieme costituiscono ciò che possiamo definire come "fondo di emergenza".

Oltre a ciò, la liquidità può risultare anche molto utile in momenti specifici del mercato, quando si preferisce mantenere i fondi non investiti per ragioni di sicurezza o per cercare magari di sfruttare eventuali opportunità future.

Infatti, prima ancora di orientarsi verso ETF azionari, obbligazionari o addirittura criptovalute, è fondamentale avere un cuscinetto di sicurezza da cui poter attingere in caso di problemi. Si rompe la macchina? Devo cambiare il frigo? In tutte queste situazioni quotidiane non dovremmo e non vogliamo dover vendere azioni o obbligazioni per risolvere tali problemi.

Ecco quindi che uno strumento come il fondo di sicurezza, dove abbiamo liquidità pronta per coprire questi imprevisti, ci può venire in aiuto.

Va però detto che fino a poco tempo fa, con i tassi di interesse vicini allo zero, non si dava neanche troppa importanza a dove tenere la liquidità: conti correnti, conti deposito svincolati e ETF monetari offrivano rendimenti praticamente nulli.

Negli ultimi anni, però, con l’aumento dei tassi di interesse, questi strumenti sono diventati più attraenti e ora permettono non solo di ottenere un rendimento sulla liquidità, ma anche di contrastare in parte la svalutazione causata dall’alta inflazione che abbiamo affrontato.

La domanda ora è: con i tassi in diminuzione, ha ancora senso affidarsi a questi strumenti o sarebbe più vantaggioso investire altrove?

Risponderemo a questa questione più avanti; prima, cerchiamo però di capire che cosa sono gli ETF monetari e come funzionano.

Che cosa sono gli ETF Monetari

Gli ETF monetari non sono altro che fondi di investimento scambiati in borsa che replicano l'andamento del mercato monetario. Quest’ultimo include strumenti finanziari a breve termine, come titoli di Stato a scadenza ravvicinata, certificati di deposito, obbligazioni a breve termine e altri strumenti che offrono un livello di rischio e rendimento molto basso.

Generalmente però, il tasso di riferimento su cui si basano questi strumenti è quello overnight, ossia il tasso d'interesse applicato ai prestiti interbancari con scadenza a un giorno. Questo tasso non rappresenta altro che il costo del denaro a breve termine. Di solito, è un tasso che riflette le condizioni di liquidità del mercato ed è particolarmente influenzato dalle politiche monetarie delle banche centrali.

Attualmente questo tasso si aggira intorno al 2 %, ma varia ogni volta che la BCE modifica i tassi di interesse, al rialzo o al ribasso, e la modifica è pressoché immediata. A proposito di rendimento, voglio spendere due parole su come viene calcolato.

ETF Monetari - Quanto rendono?

Il tasso è tendenzialmente applicato e corrisposto giornalmente. Questo significa che, se investi 10.000 euro con un tasso d'interesse annuo del 3 %, il rendimento viene applicato giorno per giorno in piccole quantità. Ogni giorno, il tuo capitale crescerà quindi di una frazione di quel 3 %, calcolata dividendo il tasso annuale per i giorni dell'anno. Così, ogni giorno vedrai un piccolo incremento rispetto all'importo investito inizialmente, e questo guadagno si accumulerà quotidianamente.

Ecco un esempio di come funzionerebbe l'investimento:

Questo processo continua ogni giorno, con il capitale che cresce leggermente grazie all'interesse composto giornaliero.

Calcolo del capitale dopo un anno:

Puoi usare la formula dell'interesse composto:

Capitale finale = Capitale iniziale * (1 + tasso giornaliero)^(numero di giorni)

A questo però dovrai poi sottrarre i costi dello strumento e le tasse, su cui ci soffermeremo dopo.

L'unica situazione quindi in cui potresti perdere soldi è se il rendimento giornaliero è inferiore ai costi.

Prima di parlare di tassazione e delle differenze rispetto ai classici conti deposito, analizziamo un paio di questi ETF per chiarire il concetto. Ricordo che gli ETF menzionati qui sono presentati a scopo didattico e non rappresentano consigli finanziari.

justETF Tips: Su justETF puoi trovare circa 40 ETF monetari; li puoi approfondire tutti qui.

Analisi ETF Monetari

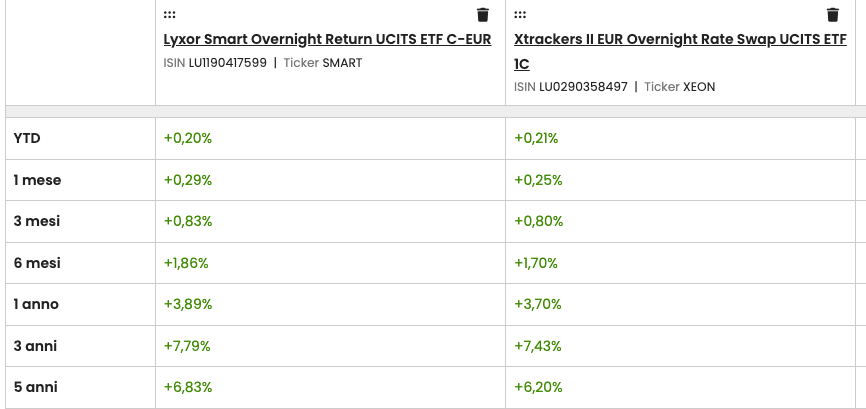

Il primo che analizziamo, e anche l’ETF monetario con il più alto AUM, è XEON. Emesso da Xtrackers, replica l'indice Solactive €STR, il tasso overnight di cui parlavamo prima. È un ETF ad accumulazione, con un TER dello 0,10 %, ed è di tipo sintetico.

Questo vuol dire che è uno strumento che replica un indice attraverso l’uso di derivati finanziari, come i contratti swap, invece di acquistare direttamente i titoli che compongono l'indice.

Questo approccio consente di ridurre i costi e migliorare la precisione nella replica, anche se può comportare un rischio di controparte, ossia il rischio che l'altra parte del contratto (il fornitore dello swap) fallisca e non rispetti quindi i propri obblighi.

Un altro ETF che analizziamo è SMART, emesso da Amundi. Anche questo ETF è ad accumulazione, con un TER dello 0,10 % ed è anch'esso di tipo sintetico.

Dal punto di vista dei rendimenti, i due ETF si comportano in modo molto simile. Tuttavia, SMART ha ottenuto risultati leggermente migliori su orizzonti temporali di 1, 3 e 5 anni.

Fonte: justETF Research, 23/01/2025

Va però considerato che il rendimento indicato è al lordo delle imposte. Al netto della tassazione, il risultato può infatti variare, poiché, sebbene questi due ETF siano simili, la loro tassazione è diversa.

ETF Monetari e tassazione

Arriviamo quindi a parlare di tassazione. Per gli ETF sintetici, il trattamento fiscale varia: la tassazione può variare dal 26 % al 12,5 %.

Ma da cosa dipende questa differenza? Dipende proprio dai titoli presenti nel cosiddetto "basket sostitutivo" dell'ETF. In altre parole, gli ETF sintetici non acquistano direttamente i titoli dell'indice di riferimento; al loro posto, utilizzano invece un basket di titoli, che può includere azioni, obbligazioni o titoli di Stato, e questo paniere non dipende dall’indice che andrà a replicare. Quindi se il basket è composto prevalentemente da titoli di Stato, l'ETF beneficia dell’aliquota ridotta del 12,5 %. Se invece il basket contiene principalmente azioni, l’aliquota sale al 26 %.

E per questi due ETF?

Nel caso di XEON, il basket di titoli sostitutivi è composto principalmente da obbligazioni con tassazione al 12,5 %. Ci sono anche alcune obbligazioni corporate, ma la tassazione complessiva sarà comunque più vicina al 12,5 % rispetto al 26 %.

Tipo di obbligazione

Fonte: etf.dws.com al 28/01/2025

Per SMART, invece, la situazione è diversa. Attualmente, il basket di titoli sostitutivi è composto quasi interamente da azioni. Questo aspetto potrebbe cambiare in futuro, ma il trend di SMART si mantiene costante già da tempo. Ad ogni modo, questo porta la tassazione complessiva dell'ETF a essere vicina al 26 %.

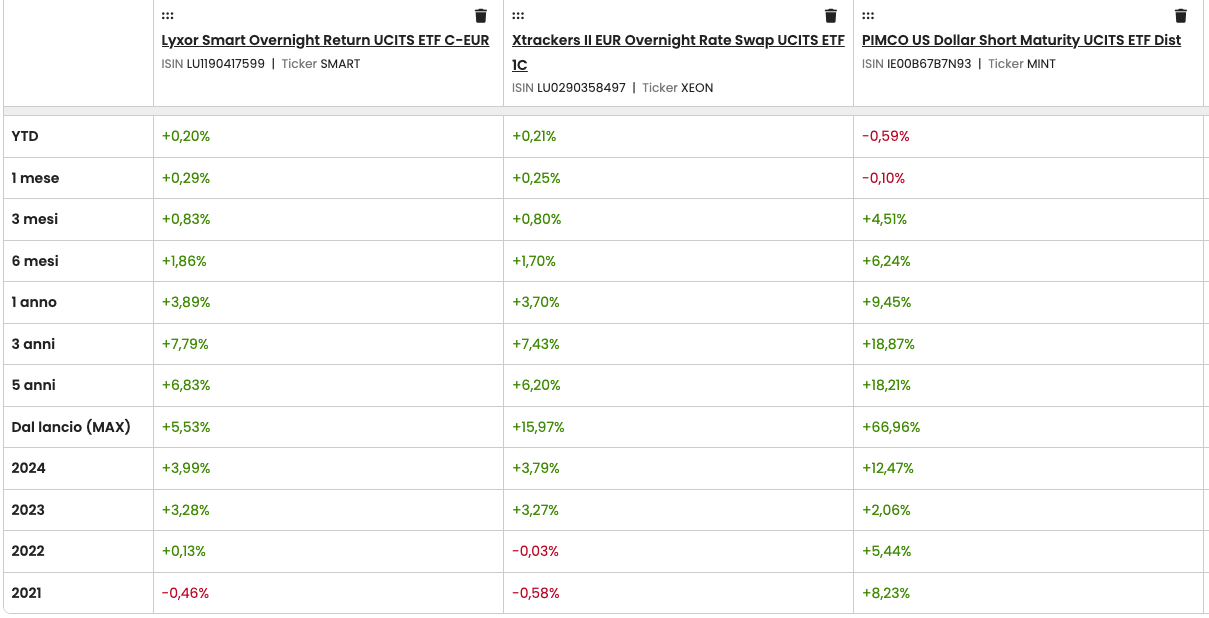

Passiamo ora ad analizzare il terzo ETF monetario per grandezza. Dopo XEON e SMART, troviamo MINT. Questo ETF presenta un TER dello 0,35 %, quindi più alto. A differenza degli altri due, MINT è a distribuzione, a replica fisica e investe in un portafoglio diversificato di titoli obbligazionari. Tali titoli sono denominati in dollari statunitensi e possiedono un rating Investment Grade.

Un aspetto importante di MINT che salta subito all’occhio è l'esposizione al rischio di cambio euro-dollaro, che può influenzare i rendimenti per noi investitori europei.

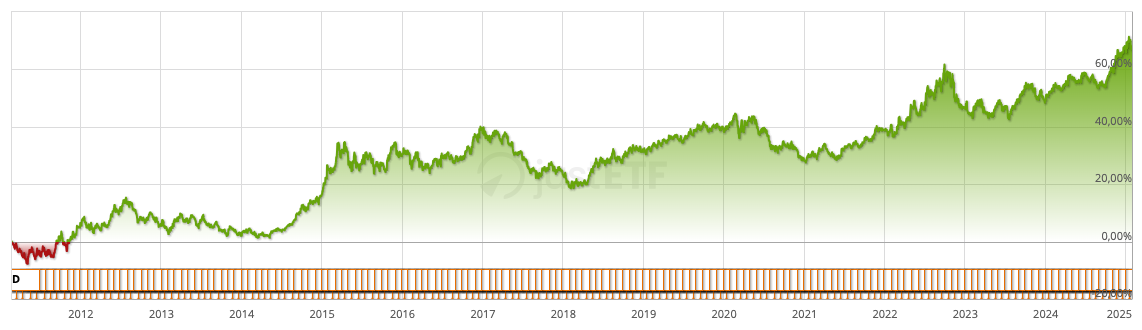

Confrontando ora i tre ETF, si nota che MINT ha ottenuto rendimenti maggiori, ma con una volatilità più elevata rispetto a XEON e SMART.

Fonte: justETF Research, 28/01/2025

Notiamo inoltre come abbia solo recentemente toccato i massimi del 2022.

Fonte: Scheda informativa PIMCO US Dollar Short Maturity UCITS ETF Dist, 28/01/2025

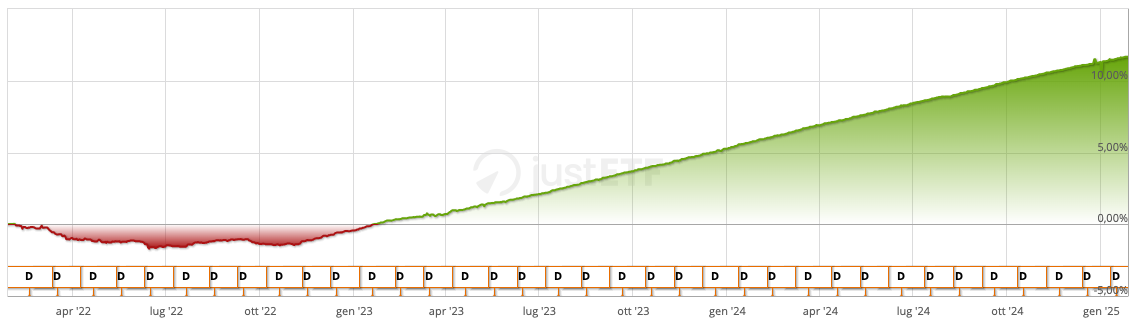

Si tratta quindi di uno strumento che investe sempre a breve termine ma sicuramente più volatile, in quanto esposto al cambio eurodollaro. Se infatti vedessimo il grafico e non in dollari, questo sembrerebbe molto più simile a quelli visti prima con SMART o XEON.

Fonte: Scheda informativa PIMCO US Dollar Short Maturity UCITS ETF Dist, 28/01/2025

Hanno ancora senso gli ETF monetari con i tassi in diminuzione?

Visti ora gli ETF, possiamo fare alcune considerazioni finali e capire se hanno ancora senso questi strumenti visto che i tassi sono ora in calo. Partiamo dicendo che, se si ha un fondo di emergenza o qualcosa di simile, a prescindere dai tassi che ci sono, quello serve liquido. Quindi ci puoi fare poco… Gli strumenti con cui gestire la liquidità sono questi e tra questi dovrai scegliere.

E se i tassi scendono, ci dobbiamo di conseguenza adeguare a quelli che sono i nuovi rendimenti offerti dal mercato. Non avrebbe nessun senso andare a vincolare soldi che ci potrebbero servire da un momento all’altro su lunghe scadenze, che sono però soggette a maggiore volatilità o, nel caso dei conti deposito, sono addirittura vincolati e non possiamo quindi accedervi.

ETF Monetario vs Conto Deposito

La scelta poi se optare per un conto deposito non vincolato o un ETF monetario è molto soggettiva. Tuttavia, ora provo a riportare alcuni punti di forza e debolezza di entrambi gli strumenti.

Da un lato, gli ETF monetari offrono il vantaggio della diversificazione, investendo in una vasta gamma di obbligazioni a breve scadenza che distribuiscono il rischio tra molteplici titoli. Questo approccio risulta più vantaggioso rispetto a un conto deposito, dove l’esposizione è concentrata su un’unica banca.

Dal punto di vista pratico, gli ETF monetari offrono grande facilità di accesso e liquidità, potendo essere acquistati senza bisogno di aprire nuovi conti bancari e rivenduti con pochi clic, garantendo così una flessibilità superiore rispetto ai conti deposito, che spesso richiedono vincoli per poter accedere a tassi di interesse vantaggiosi.

C’è poi la questione della tassazione: per alcuni ETF monetari, come XEON e C3M in euro e MINT in dollari, la tassazione è simile a quella delle obbligazioni, e quindi più bassa rispetto al conto deposito, che è invece fissa al 26 %.

Inoltre, molti di questi ETF sono ad accumulo, per cui le cedole saranno reinvestite direttamente nel fondo senza essere prima tassate. In altre parole, gli investitori possono accumulare rendimenti all'interno del fondo senza dover pagare tasse sui guadagni finché non decidono di vendere l'ETF.

Questo differimento della tassazione è vantaggioso perché consente all'investimento di crescere con l’effetto della capitalizzazione composta, ovvero reinvestendo i guadagni che continuano a generare ulteriore rendimento.

Dall'altro lato, gli ETF monetari presentano anche alcuni svantaggi rispetto ai conti deposito. Uno dei principali è la variabilità del rendimento: mentre nei conti deposito, anche se non vincolati, il rendimento generalmente è fisso e garantito almeno per un certo periodo, parliamo di 6-12 mesi. Negli ETF monetari invece non c’è certezza sul rendimento futuro, che varia praticamente immediatamente al variare del tasso della BCE.

Inoltre, nel caso degli ETF sintetici, si aggiunge il rischio di controparte, poiché replicano l’indice attraverso contratti derivati con altri operatori finanziari. Sebbene la normativa UCITS limiti questo rischio al 10 % delle attività del fondo, è comunque un elemento di cui tener conto.

Va anche detto che, a differenza dei conti deposito, gli ETF monetari non beneficiano della protezione fino a 100.000 euro offerta dalla garanzia bancaria.

Di seguito una tabella che riassume i pro e i contro di ognuno dei due strumenti.

ETF del mercato monetario vs conti deposito

Conto deposito

ETF sul mercato monetario

Basato sul "Tasso bancario" stabilito dalla BCE. Gli aumenti dei tassi di interesse vengono trasferiti con ritardo e non sempre integralmente

Il rendimento è aggiornato immediatamente con i nuovi tassi della BCE

Non diversificati. I fondi vengono investiti in un'unica banca

Diversificazione: Gli ETF monetari investono in tante obbligazioni a breve scadenza.

Gode della protezione assicurativa fino a 100.000 data dalle banche.

Non gode della protezione assicurativa fino a 100.000 data dalle banche. Inoltre, in quelli sintetici c’è il rischio controparte.

Tassati al 26 %

Tassazione che può variare dal 12,5 % al 26 %.

Possiamo stimare con certezza il rendimento, almeno per un periodo limitato di tempo.

Non possiamo stimare con certezza il rendimento. Potrebbe variare da un giorno all’altro.

Fonte: ricerca justETF (28/01/2025)

In definitiva, gli ETF monetari sono un ottimo strumento per gestire la propria liquidità considerando tutti i pro e i contro che abbiamo visto in questo articolo e anche considerando che i tassi sono previsti ora in calo.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!