- Livello: avanzato

- Durata della lettura: 7 minuti

Cosa ci si può aspettare da questo articolo

- Il sistema pensionistico italiano è al limite?

- È possibile guadagnare con gli ETF?

- Quanto denaro è disponibile dopo 30 anni di investimenti negli ETF?

- Quanto denaro può essere prelevato dagli ETF?

- Qual è il modo migliore per effettuare prelievi dagli ETF?

- Il fondo pensione dell'ETF è deducibile dalle tasse?

- La nostra conclusione: vantaggi e svantaggi degli ETF per la previdenza

Il sistema pensionistico italiano è al limite?

Godere di una sufficiente libertà finanziaria in età avanzata e vivere senza preoccupazioni: chi non lo vorrebbe? Purtroppo la situazione attuale presenta numerosi ostacoli per raggiungere questi obiettivi: l'aspettativa di vita in costante aumento e l'elevato tasso di natalità dei baby boomer pongono grandi sfide ai sistemi pensionistici statali e aziendali. È quindi giunto il momento di affrontare e gestire in maniera autonoma la previdenza per la vecchiaia. Ma qual è il modo migliore per farlo? Il nostro consiglio: utilizzando gli ETF. È semplice e poco costoso. E non hai neanche bisogno di un consulente bancario per farlo. Ti spiego cosa devi tenere presente e quali sono i rischi.È possibile guadagnare con gli ETF?

Con gli ETF, ossia i fondi indicizzati negoziati in borsa, è possibile accumulare facilmente un patrimonio: I contributi versati mensilmente e, se necessario, gli investimenti una tantum vengono investiti in ETF che seguono un ampio indice del mercato azionario, come l'MSCI World. Nel corso degli anni, la crescita delle società e gli utili aziendali reinvestiti garantiscono un aumento del valore del vostro portafoglio.6 vantaggi in sintesi

- Diversificazione: invece di singole azioni, le opportunità e i rischi sono distribuiti, e il rischio derivante da singole azioni diminuisce in modo importante.

- Costi contenuti: costruire un patrimonio con gli ETF non costa molto. Le condizioni dei broker online sono diventate molto favorevoli.

- Buy & Hold: invece di movimentare in maniera eccessiva il proprio portafoglio, puoi optare per una strategia di Buy and Hold. Non consiste in altro che fare uno o più acquisti e poi far lavorare il tempo e i soldi al posto tuo. In questo modo potrai ridurre i costi di compra-vendita.

- Effetto Cost-Average: questa strategia ti permette di investire regolarmente negli ETF, ad esempio acquistandoli una volta al mese, sfruttando anche le fasi in cui il mercato azionario è negativo. Attraverso un piano di risparmio (PAC), così si chiama la strategia per attuare tanti acquisti ripetuti nel corso del tempo, potrai quindi sfruttare le fasi di mercato azionario negative - diminuendo il tuo prezzo medio di carico.

- Investimenti reali: investendo in ETF azionari, investi in azioni di società globali che mirano a generare profitti.

- Sicurezza: le tue quote sono quote di fondi, protette in caso di insolvenza degli operatori di mercato.

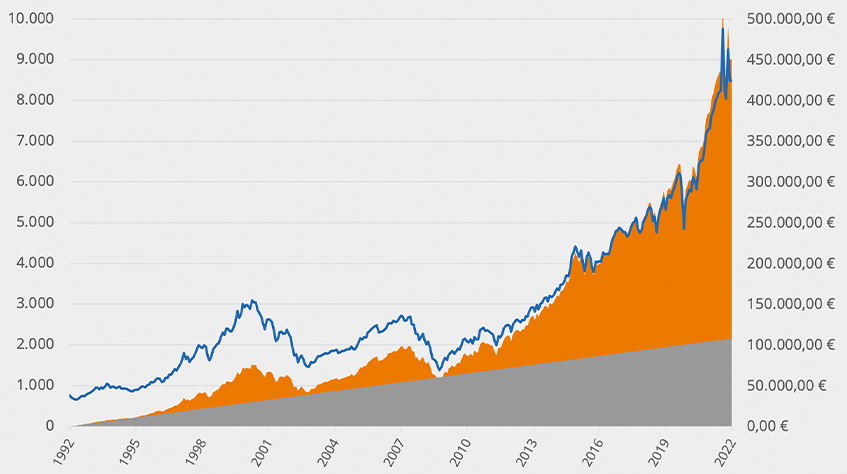

Quanto denaro è disponibile dopo 30 anni di investimenti negli ETF?

Simulazione del PAC a 30 anni, MSCI World (in EUR), tasso di investimento mensile 300 EUR

Importo investito in EUR Valore delle quote in EUR MSCI World in EUR

Fonti: MSCI, Deutsche Bundesbank, Ricerca di justETF; al 31.05.2022

Quanto denaro può essere prelevato dagli ETF?

Sei finalmente riuscito ad accumulare un importante patrimonio grazie ai tuoi investimenti. Come fare per entrare effettivamente in possesso di questa cifra? Molto semplice, in quanto puoi decidere te quando è il momento giusto di disinvestire e cominciare a vivere con i rendimenti generati. Questo è un grosso punto a favore degli ETF, in quanto quasi tutte le altre soluzioni di investimento per la previdenza non offrono questa opzione. Per accadere ai tuoi fondi dovrai infatti aspettare che tutti i vincoli imposti siano rispettati.

4 svantaggi del prelievo di denaro dagli ETF in una sola volta

- Il momento della liquidazione potrebbe verificarsi in una fase sfavorevole del mercato dei capitali.

- Tutti i redditi generati sarebbero immediatamente tassati al momento della vendita delle quote dell'ETF.

- Investire il patrimonio invece che in ETF, quindi ad esempio nel conto deposito, protegge solo in modo parziale da un fallimento della banca fino a 100.000 euro. Questo non si applica agli ETF.

- Per poter utilizzare in maniera profittevole i risparmi derivanti dalla vendita degli ETF, questi dovrebbero essere reinvestiti. Ma se si investe il patrimonio in altre classi di attività, come gli immobili, i costi di vendita e di transazione sono elevati, oltre alle imposte derivanti dalla plusvalenza dell'ETF. Se investi il patrimonio in un'assicurazione pensionistica, devi aspettarti costi di distribuzione elevati e basi di calcolo demografiche sfavorevoli.

Consiglio di justETF: Trova il miglior PAC con gli ETF – Tutte le tariffe, le offerte speciali e i fornitori del test. Confronta Ora

Qual è il modo migliore per effettuare prelievi dagli ETF?

L'attuazione di un piano di prelievo con un broker è piuttosto semplice. Ma cosa bisogna considerare quando si stabilisce il tasso di prelievo? Non dare per scontato di poter ricevere il capitale risparmiato in termini reali. Perché in tal caso dovresti ottenere almeno un rendimento pari al tasso d'inflazione e ricevere comunque distribuzioni sufficienti a pagare la tua pensione integrativa privata. Questo è realistico solo per investimenti molto elevati. È molto più realistico prelevare un importo costante mentre il tuo patrimonio può continuare a lavorare per te per molti anni a venire - il PAC con ETF inverso, per così dire.- Lo svantaggio di questa strategia è che il denaro risparmiato si esaurisce a un certo punto. È difficile calcolare quando, perché il valore del deposito fluttua con il mercato dei capitali.

- Il vantaggio di questa strategia è che le azioni rimanenti possono essere ereditate. I versamenti troppo prudenti vanno quindi a vantaggio del coniuge o degli eredi.

In dettaglio: un piano di prelievo su 30 anni

- Su un patrimonio di 200.000 euro in azioni MSCI World nel 1992, avresti potuto prelevare 1.200 euro al mese per 30 anni, per un totale di 432.000 euro.

- Nel 2022 ci sarebbero state ancora quote di ETF per un valore di oltre 340.000 euro nel tuo conto!

- Un ETF con una commissione di gestione dello 0,2% sarebbe costato circa 15.800 euro in questo periodo, con solo 350 euro di commissioni di intermediazione.

Un piano di prelievo su 20 anni

Lo stesso calcolo, iniziato nel 2002 con 200.000 euro, ti avrebbe lasciato un saldo finale di poco meno di 120.000 euro con un tasso di prelievo di 1.200 euro al mese, anche se avresti prelevato 288.000 euro! Per quanto riguarda i costi dell'ETF (0,2% di commissioni di gestione), in 20 anni si sarebbero accumulati circa 6.340 euro, mentre per i costi del broker (0,99 euro/prelievo) solo 236 euro.

Lo stesso calcolo, iniziato nel 2002 con 200.000 euro, ti avrebbe lasciato un saldo finale di poco meno di 120.000 euro con un tasso di prelievo di 1.200 euro al mese, anche se avresti prelevato 288.000 euro! Per quanto riguarda i costi dell'ETF (0,2% di commissioni di gestione), in 20 anni si sarebbero accumulati circa 6.340 euro, mentre per i costi del broker (0,99 euro/prelievo) solo 236 euro.

Piano di prelievo Simulazione 20 anni, MSCI World (in EUR), 1.000 EUR/mese Prelievo

Importo risparmiato in EUR Valore del deposito in EUR MSCI World in EUR

Fonti: MSCI, Deutsche Bundesbank, Ricerca di justETF ; al 31.05.2022

Il fondo pensione creato con l'ETF è deducibile dalle tasse?

I versamenti al piano pensionistico dell'ETF non sono deducibili dalle tasse e non sono sovvenzionati dallo Stato. Allo stesso tempo, hai sempre sotto controllo il tuo investimento. Il reddito realizzato al momento del prelievo è soggetto a imposta, attualmente del 26% sulle plusvalenze relative agli ETF azionari.La nostra conclusione: vantaggi e svantaggi degli ETF per la previdenza

Anche in questo caso abbiamo raccolto i vantaggi e gli svantaggi di creare un proprio fondo pensione con gli ETF, affinché possiate decidere da soli come procedere.Previdenza con gli ETF: un confronto

Vantaggi

- Rendimento a lungo termine

- Costi ridotti (nessun consulente, prodotti a basso costo)

- Piena flessibilità senza costi aggiuntivi

- Genera rendimenti nella fase di prelievo

- Il deposito dell'ETF può essere ereditato

Svantaggi

- Capitale non garantito

- Ricerca e selezione degli ETF in maniera autonoma

- Richiede disciplina

- Le attività del conto titoli pignorabili

- Tassazione delle plusvalenze