- Livello: Intermedio

- Tempo di lettura: 10 minuti

Ecco i temi che tratteremo oggi:

Replica di un ETF - Che cosa è?

La replica di un ETF si riferisce al metodo utilizzato per replicare l’andamento dell’indice di riferimento dell’ETF stesso. Questa replica può avvenire in due modi principali: fisica e sintetica (ETF swap), dove la replica fisica prevede l'acquisto dei titoli dell'indice, mentre la replica sintetica utilizza contratti derivati per ottenere il rendimento dell'indice senza possedere direttamente i titoli.Replica Fisica

Partiamo dalla replica fisica. Un ETF con replica fisica acquista realmente le azioni o le obbligazioni che compongono l'indice di riferimento in rapporto 1:1 come vediamo da questa immagine. In altre parole, ciò che c’è nell’indice lo ritroviamo anche nell’ETF.Funzionamento ETF a fisica totale

Fonte: justETF

Per esempio, se un ETF replica l'indice S&P 500, la replica fisica implica che il fondo possiede effettivamente tutte o una parte significativa delle 500 aziende incluse nell'indice. Sul perché in alcuni casi non tutte le aziende siano incluse, ma solo una parte significativa, ci torneremo tra poco, prima però facciamo un esempio concreto.

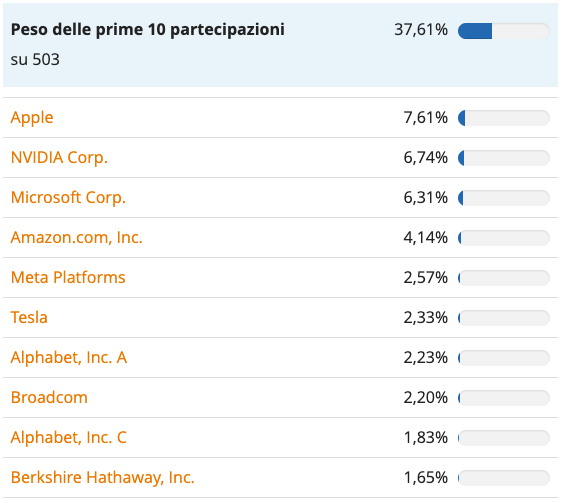

Se acquisto questo ETF sull’indice S&P 500, i miei risparmi vengono effettivamente utilizzati per comprare le aziende che fanno parte dell'indice. E quindi, in base al loro peso, finiranno in Apple, Microsoft, e così via, secondo queste percentuali attuali.

Peso prime 10 partecipazione S&P 500

Fonte: justETF al 30/12/2024

Prima abbiamo parlato del fatto che nella replica fisica il fondo possieda effettivamente tutte o una parte significativa delle aziende incluse nell'indice. Per completezza, diciamo quindi che ci sono due approcci nella replica fisica: la replica totale o replica fisica completa e la replica campionaria.

Replica Fisica Totale

Nel caso della replica totale, l'ETF acquista tutti i titoli dell'indice in proporzione precisa, cercando di rispecchiare fedelmente la composizione dell'indice, esattamente come abbiamo visto nell’esempio precedente.Replica fisica a campionamento

Nel caso della replica a campionamento, invece, l'ETF seleziona solo una parte rappresentativa dei titoli dell'indice, cercando comunque di ottenere un andamento molto simile a quello dell'indice di riferimento.Funzionamento ETF fisico a campionamento

Fonte: justETF

Questo metodo viene spesso utilizzato per indici molto grandi, come alcuni indici obbligazionari o azionari mondiali, dove acquistare tutti i titoli sarebbe complesso, con costi di transazione maggiori e anche poco utile.

Possiamo quindi ben capire come un vantaggio chiave della replica fisica sia la trasparenza. Questo perché, essendo un ETF composto da titoli reali, è molto facile capire dove sono investiti i nostri soldi e avere una chiara visione del portafoglio che possediamo.

Capito come funziona la replica fisica, complichiamo le cose comprendendo invece come funziona quella sintetica.

justETF Tips: Filtra gli ETF in base al metodo di replica. Nella ricerca ETF, puoi utilizzare il filtro “Metodo di replica” per scegliere rapidamente il tipo di replica che preferisci.

Ad esempio, puoi restringere la ricerca ai soli ETF a replica fisica, se questa è la tua opzione preferita. Inoltre, potrai confrontare facilmente i risultati visualizzando il metodo di replica di ogni ETF direttamente nella lista.

Replica Sintetica

La replica sintetica è infatti un po' meno intuitiva, perché in questo caso il gestore dell’ETF non acquista direttamente i titoli che compongono l'indice. L'ETF in questo caso utilizza invece degli strumenti finanziari chiamati swap per ottenere lo stesso rendimento dell'indice di riferimento. Il rendimento che otterrà sarà un rendimento total return. Ovvero che comprende anche i dividendi. In pratica, l'ETF stipula un contratto con una controparte, spesso una grande banca, questa si impegna a pagare il rendimento total return dell'indice di riferimento (ad esempio dell’indice S&P 500) in cambio di un rendimento diverso, fornito dal portafoglio sottostante dell'ETF, che fa da collaterale, più una fee per lo swap.Funzionamento ETF sintetico

Fonte: justETF

Ok, questa è la definizione, ma ora cerchiamo di analizzarla con calma e con un esempio per rendere tutto il più chiaro possibile. Immaginiamo un ETF che vuole replicare l'indice MSCI Emerging Markets, un indice che include quindi aziende di vari paesi emergenti.

Acquistare direttamente tutte quelle azioni potrebbe essere molto complicato e costoso, sia per problemi legati alla liquidità sia per barriere normative.

Quello che accade è che un ETF con replica sintetica, una volta ricevuti i nostri fondi e dopo che noi abbiamo ricevuto la nostra quota dell'ETF (esattamente come accade per la replica fisica), invece di investire nelle aziende che effettivamente fanno parte dell'indice, potrebbe investire, ad esempio, in un portafoglio di obbligazioni europee.

Questo portafoglio funge da collaterale, detto anche "basket sostitutivo". Allo stesso tempo, l'ETF stipula un contratto swap con una banca che garantisce di pagare il rendimento dell'indice MSCI Emerging Markets.

In questo modo, l'ETF riesce a replicare l'indice senza dover acquistare direttamente tutte le azioni dei Paesi emergenti, e a noi investitori verrà restituito comunque il rendimento dell'indice su cui si basa l'indice.

Per completezza, vale la pena menzionare un trend della replica ibrida. Questa strategia mira a combinare i vantaggi della replica fisica e di quella sintetica, cercando di ridurre al minimo i limiti di ciascun approccio.

Confronto tra i metodi di replica degli ETF

L'indice viene replicato sia con derivati che con la prorietà fisica del sottostante v

Capito questo, facciamo uno step successivo. Infatti, a seconda di come il collaterale viene detenuto, si possono avere due tipologie di ETF sintetici: "unfunded swap" e "funded swap".

| Fisica | Fisica (Campionamento) | Sintetica | Ibrida | |

|---|---|---|---|---|

| Metodo di replica | Replica totale | Campionamento | Basata su swap | Misto tra fisica e sintetica |

| Descrizione | L’indice viene replicato con un rapporto 1 a 1 |

L’ETF detiene un sottoinsieme dei titoli presenti nell'indice di riferimento | L’indice viene replicato utilizzando strumenti finanziari derivati (swap) | L’indice viene replicato utilizzando strumenti finanziari derivati e fisici |

| Sottostante | Azioni, Obbligazioni | Azioni, Obbligazioni | Azioni, Obbligazioni, Materie Prime, Mercato Monetario (XEON, ecc.), Indice a breve scadenza e a leva | Azioni (per ora) |

| Vantaggi Fiscali | No | No | Sì, in particolarei casi (Azioni Stati Uniti e Cinesi classe A) | Sì, in particolarei casi (Azioni Stati Uniti e Cinesi classe A) |

| Numerosità degli strumenti dell’indice |

Bassa | Alta | Da bassa ad alta | Da bassa ad alta |

| Esempi di indici | FTSE 100, Eurostoxx 50, Dow Jones 30 |

MSCI World, MSCI Emerging Markets | MSCI World, MSCI Emerging Markets, Eurostoxx 50, Commodities indices, Short FTSE 100, Leveraged FTSE 100 | MSCI World, MSCI Mercati Emergenti, MSCI ACWI IMI, Eurostoxx 50 |

Unfunded swap versus funded swap

L’Unfunded Swap è il più noto e utilizzato e il suo funzionamento è esattamente quello che abbiamo spiegato prima: ovvero l’ETF utilizza il capitale raccolto dagli investitori per acquistare un paniere di titoli sostitutivo (substitute basket). Il rendimento del substitute basket viene scambiato con la controparte attraverso un contratto swap, permettendo all’ETF di ottenere la performance dell’indice di riferimento. I titoli del substitute basket possono includere asset non presenti nel benchmark, come azioni di altri settori o obbligazioni, a condizione che rispettino i requisiti UCITS di liquidità, diversificazione e basso rischio. Questi titoli restano di proprietà diretta dell’ETF e sono custoditi presso la banca depositaria, garantendo trasparenza e controllo. Nel Funded Swap, L’ETF trasferisce invece interamente il capitale alla controparte dello swap (tipicamente una banca d’investimento). La controparte, in cambio, deposita un collaterale (titoli liquidi, obbligazioni, ecc.) presso una fiduciaria indipendente (es. una banca depositaria), che agisce come custode terzo per conto dell’ETF. Il collaterale è quindi vincolato e segregato: rimane di proprietà dell’ETF ed è protetto da eventuali insolvenze della controparte. Da questa immagine possiamo vedere esattamente il diverso funzionamento delle due tipologie.Confronto Unfunded swap versus funded swap

Fonte: justETF

Ad ogni modo, quello che ci deve rimanere in mente quando parliamo di replica sintetica di un ETF è che a noi investitori torna sempre il rendimento dell’indice che vogliamo replicare, esattamente come con la replica fisica.

I nostri soldi, però, potrebbero non essere investiti dal gestore nelle azioni o obbligazioni che fanno parte dell’indice che vogliamo replicare, ma verranno utilizzati per comprare un insieme di titoli sostitutivi, che verranno usati come collaterale.

La replica sintetica ha quindi dei chiari vantaggi, in quanto permette di replicare indici complessi o costosi da riprodurre fisicamente, con costi di transazione ridotti e un tracking error generalmente inferiore. Quest’ultimo misura la deviazione giornaliera della performance dell’ETF rispetto a quella dell’indice di riferimento.

Tuttavia, nella valutazione di un ETF swap, è cruciale concentrarsi sulla tracking difference piuttosto che sul singolo TER (Total Expense Ratio).

Il motivo risiede nel fatto che le commissioni legate agli swap non vengono incluse nel calcolo del TER, rendendo la tracking difference un parametro più completo per stimare il costo effettivo del prodotto. In alcuni casi abbiamo anche vantaggi fiscali, ma su questi ci arriviamo tra pochissimo. Prima, voglio soffermarmi sui rischi della replica sintetica.

Replica sintetica - Rischi

Molti di voi, mentre leggevano il funzionamento di questa tipologia di replica, potrebbero essersi già fatti questa domanda: ma cosa succede se la controparte dello swap, quindi la banca che ci assicura il rendimento degli indici di riferimento, dovesse fallire? Chi ci restituisce i nostri soldi? Queste sono tutte domande lecite e, proprio per questi motivi, spesso si consiglia di evitare gli ETF sintetici. Senza girarci troppo intorno, il rischio esiste ed è un rischio che non abbiamo con quelli fisici. Si parla in questo caso del rischio di controparte. L'ETF dipende infatti, come abbiamo visto, dalla banca con cui ha stipulato il contratto swap per ottenere il rendimento dell'indice. E se la banca dovesse avere problemi finanziari, c'è il rischio che l'ETF non riesca a rispettare il suo obiettivo di rendimento. Ma quanto è grande questo rischio? Se la banca fallisce, perdiamo tutti i nostri soldi? In realtà, no. La regolamentazione degli ETF è molto stringente sotto questo punto di vista. Dobbiamo inoltre sempre ricordare che esiste il paniere sostitutivo, il cosiddetto basket collaterale, che, come ci suggerisce il nome, serve proprio da collaterale in caso di problemi. L'esposizione massima al rischio di controparte in un ETF sintetico non può mai superare il limite regolamentare del 10 % del patrimonio netto dell'ETF. Quando l'esposizione si avvicina alla soglia del 10 %, si attiva automaticamente un meccanismo di reset dello swap. La banca e l'ETF procedono quindi a ribilanciare le posizioni, riducendo l'esposizione a livelli più sicuri. Inoltre, va detto che molti ETF non hanno solo una banca come controparte dello swap, ma diverse banche, riducendo ancora di più il rischio di controparte. Ne può fallire una, ma è più difficile che falliscano tutte contemporaneamente. Giusto per darti un’idea, anche nei momenti di massima volatilità dei mercati, come il 2008 o il 2020, non è fallito nessun ETF con replica sintetica. Quindi il rischio esiste, ma è comunque limitato. Inoltre, molti ETF hanno un’extra-collateralizzazione. Ovvero hanno un collaterale superiore al valore dell’esposizione effettiva dell’ETF verso la controparte dello swap.Vantaggi strutturali degli ETF sintetici

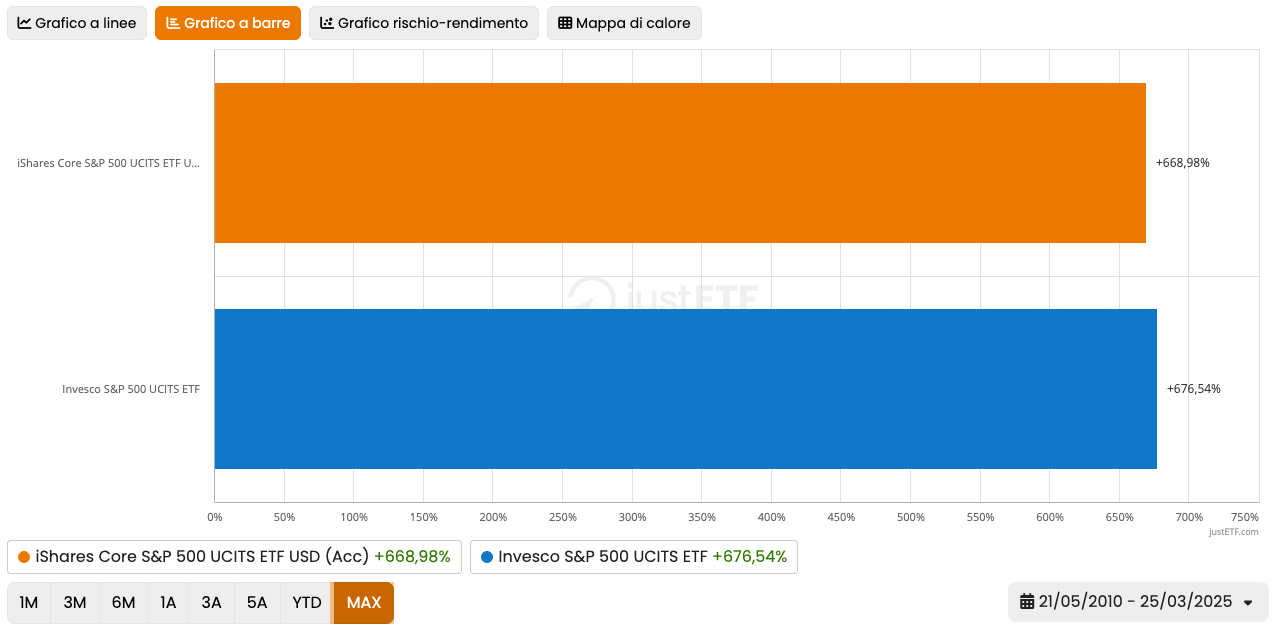

Prima di tirare le somme tra queste due tipologie di replica e arrivare all’analisi dell’ETF, parliamo anche di alcuni vantaggi strutturali concessi dagli ETF sintetici. Questi sono principalmente due. Il primo vantaggio riguarda quella che viene definita "withholding tax", o ritenuta alla fonte. Ma di che cosa stiamo parlando? Di quella tassa sui dividendi, non quando sono tassati in Italia, ma quando sono tassati nel paese di origine, ovvero dove sono emessi. Ad esempio, negli Stati Uniti, i dividendi pagati dalle aziende americane agli investitori stranieri sono soggetti a una ritenuta alla fonte del 30 %. A sua volta, il dividendo verrà successivamente tassato anche in Italia, se questo viene ovviamente distribuito. Tuttavia, grazie ai trattati fiscali tra gli Stati Uniti e alcune giurisdizioni europee, come l'Irlanda, questa ritenuta può essere ridotta al 15 %. Ad ogni modo, è sempre presente. Cosa accade invece per gli ETF sintetici? In alcuni casi, questi possono evitare questa doppia tassazione, ottenendo il rendimento lordo dell'indice. Un ETF fisico, ad esempio domiciliato in Irlanda paga una ritenuta del 15 % sui dividendi ricevuti dalle aziende americane. Gli ETF sintetici, invece, ricevono il dividendo senza ritenute. Preciso nuovamente che questo sarà comunque tassato in Italia se distribuito. Questo piccolo vantaggio fiscale ha un impatto positivo sul rendimento dell’ETF. Un rendimento maggiore per un ETF sintetico potrebbe invece verificarsi se l’indice replica aziende al di fuori dell'Unione Europea che hanno alti dividendi; in quel caso, la differenza potrebbe essere più significativa.Confronto: ETF S&P 500 fisico (arancione) e sintetico (blu)

Fonte: justETF al 20/03/2025

Il secondo vantaggio della replica sintetica riguarda le azioni A cinesi, inclusi i titoli dell'indice CSI 300, ed è legato alle particolarità del mercato cinese.

Questo mercato è caratterizzato da limitazioni normative, alti costi operativi e una complessa dislocazione strutturale.

L'acquisto diretto delle azioni A comporta spese elevate, tra cui commissioni significative e costi di custodia tipici dei mercati emergenti. Utilizzando gli swap, invece, l'ETF riesce a eliminare queste spese, offrendo un’esposizione più conveniente rispetto alla replica fisica e mantenendo una performance pienamente allineata all’indice di riferimento.

Concludendo, possiamo affermare che gli ETF sintetici presentano rischi maggiori rispetto ad altre tipologie di replica, ma abbiamo visto come questi rischi siano perlopiù teorici. Dal punto di vista pratico, esistono numerose tecniche efficaci per mitigarli.

Tuttavia, è importante che l’investitore sia consapevole della loro presenza e li valuti attentamente.