- Livello: Avanzato

- Tempo di lettura: 5 minuti

Ad ogni modo a favorire questa svolta positiva sono state una crescita economica più solida del previsto e il boom del settore tecnologico: basti pensare a Nvidia, solo per citarne una. Ma quali fattori hanno davvero alimentato questa crescita? È tutto merito dell’innovazione legata all’intelligenza artificiale, oppure esistono altre forze in campo? Come si sono comportati i mercati obbligazionari di fronte a un simile rally? E che implicazioni avranno questi sviluppi nel 2025?

Ecco i temi che tratteremo oggi:

Azioni - Un’annata record ma non ovunque

Negli Stati Uniti, l’S&P 500 ha registrato una forte crescita nel 2024, trainata soprattutto dalle società tecnologiche. L’adozione accelerata dell’intelligenza artificiale e gli ingenti investimenti in tecnologie legate all’AI hanno fatto da volano: Nvidia, ad esempio, ha beneficiato della domanda crescente di chip per l’IA generativa, aumentando i ricavi di oltre il 50% rispetto all’anno precedente.Andamento YTD S&P 500

Valori in Euro al 31/12/2024 - Fonte: justETF

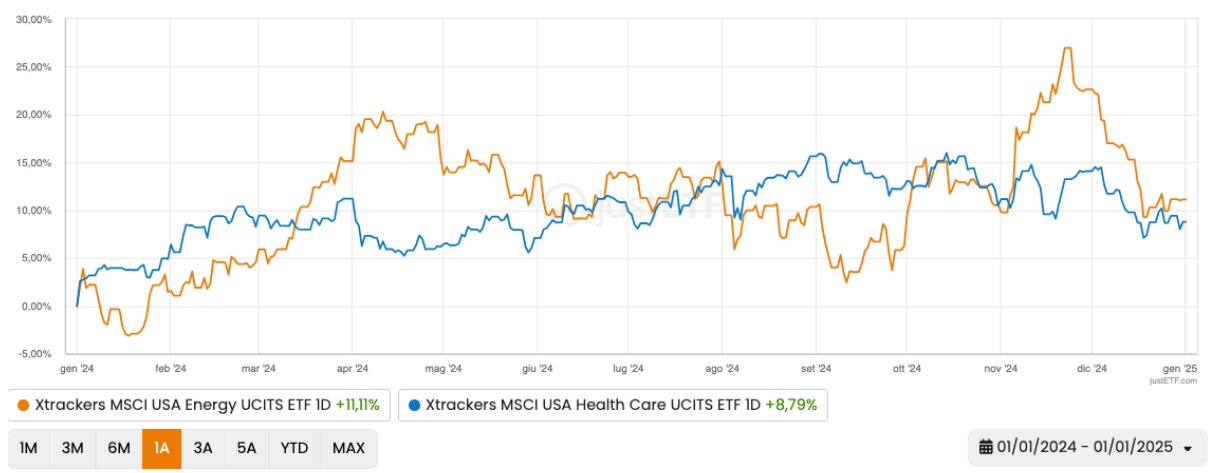

Tuttavia, non tutti i settori hanno viaggiato alla stessa velocità. I comparti più tradizionali, come energia e Healthcare, hanno mostrato performance meno brillanti a causa di una domanda interna fiacca e dell’incertezza sullo scenario globale.

Andamento YTD ETF Energia e Healthcare

Valori in Euro al 31/12/2024 - Fonte: justETF

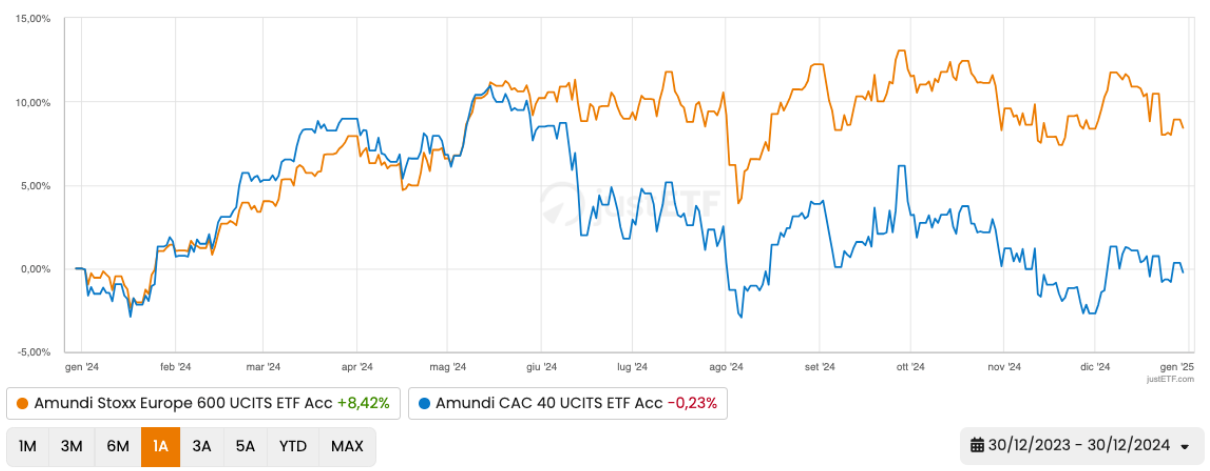

In Europa, i mercati azionari hanno faticato di più. Le turbolenze politiche, con la caduta dei governi in Francia e Germania, hanno creato scompiglio tra gli investitori, mentre la crescita economica stagnante ha frenato l’interesse verso il Vecchio Continente. A faticare maggiormente è comunque l’indice francese, come vediamo dal seguente confronto con il più ampio STOXX Europe 600.

Andamento YTD ETF STOXX Europe 600 e CAC 40

Valori in Euro al 31/12/2024 - Fonte: justETF

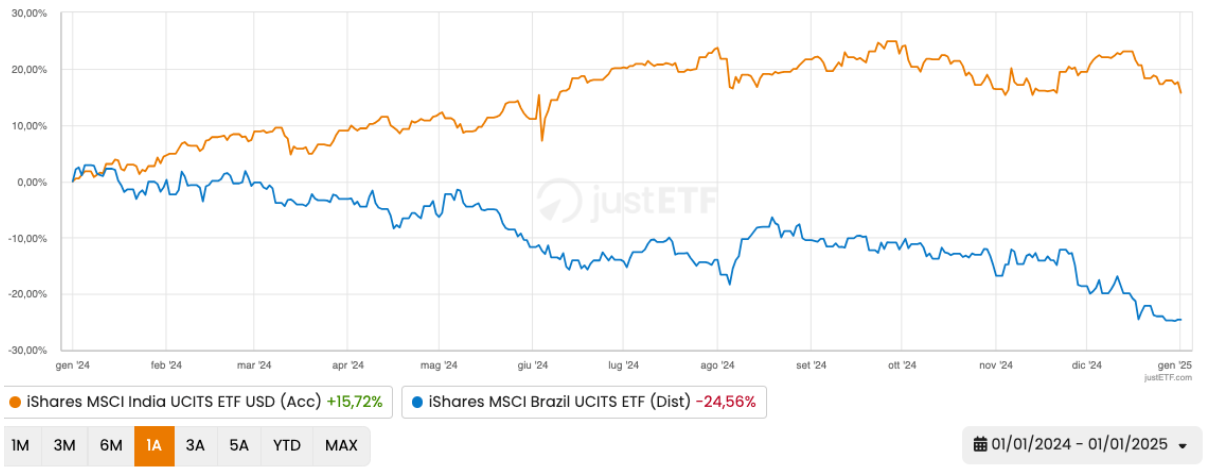

Sul fronte dei mercati emergenti, si sono visti rendimenti interessanti ma caratterizzati da forte volatilità.

Paesi come l'India hanno beneficiato di politiche fiscali espansive e del recupero della domanda interna, con l’indice indiano BSE Sensex che ha guadagnato oltre il 15%, sostenuto anche da riforme economiche. Al contrario, in Brasile l'indice MSCI Brazil ha registrato un calo del 24% dall'inizio dell'anno, influenzato negativamente da preoccupazioni fiscali e un contesto meno favorevole per i mercati emergenti.

Andamento YTD ETF India e Brasile

Valori in Euro al 31/12/2024 - Fonte: justETF

Obbligazioni - Il peggio non è ancora finito

Il mercato obbligazionario globale ha iniziato a riprendersi dopo un periodo di incertezza. Negli Stati Uniti, i rendimenti dei Treasury a 10 anni sono rimasti elevati, intorno al 4,30%. Questo fa pensare che la Federal Reserve possa essere più cauta con i prossimi tagli dei tassi, per sostenere l’economia senza aumentare troppo l’inflazione. In Europa, la Banca Centrale Europea ha portato i tassi al 3% per sostenere l’economia. I rendimenti dei titoli tedeschi a 10 anni, attorno al 2,40%, mostrano un mix di stabilità e preoccupazioni politiche. I titoli di Stato di Paesi come Italia e Spagna sono stati più volatili, perché gli investitori li considerano più rischiosi.Materie Prime - L’oro è il vero vincitore

L’oro ha mantenuto il suo tradizionale ruolo di “porto sicuro”, con un rialzo del 34% a circa 2.545 euro l’oncia, favorito dall’incertezza geopolitica e dai timori di una possibile decelerazione economica globale. Il petrolio, invece, ha vissuto un anno più altalenante. Il Brent si è stabilizzato sugli 70 dollari al barile, ma l’incertezza sulla domanda cinese e le politiche di produzione dell’OPEC hanno creato nervosismo sul mercato.Crypto - Bitcoin è inarrestabile

Il settore delle criptovalute ha vissuto un’ondata di entusiasmo senza precedenti, con Bitcoin che ha finalmente sfondato la tanto attesa soglia dei 100.000 dollari. L’approvazione del primo ETF spot sulla regina delle crypto e il nuovo orientamento pro-crypto di Trump hanno contribuito a trascinare verso l’alto l’intero mercato.Eventi Macroeconomici e Geopolitici

Le banche centrali hanno indubbiamente caratterizzato i mercati nel 2024, ma anche la politica ha inciso in modo importante. Negli Stati Uniti, la rielezione di Donald Trump ha attirato l’attenzione sia per le potenziali opportunità offerte da politiche pro-business sia per le possibili tensioni geopolitiche che potrebbero innescarsi. L’agenda di Trump, focalizzata su incentivi fiscali, deregolamentazione e un marcato approccio “America First” alle relazioni commerciali, ha generato reazioni contrastanti. Da un lato, i settori energia, difesa e industria hanno beneficiato delle aspettative di una spinta fiscale. Dall’altro, settori globalizzati come tecnologia e beni di consumo hanno subito maggiore volatilità, preoccupati dall’eventualità di nuovi dazi verso Cina e altre economie emergenti. Le prospettive di una politica estera più incisiva hanno rafforzato il dollaro rispetto a molte valute emergenti, aumentando però i timori di un’escalation nei rapporti con l’Europa e la stessa Cina. Nei Paesi emergenti, l’aumento dei dazi americani ha penalizzato soprattutto le economie orientate all’export, come il Messico.Prospettive per il 2025: tra opportunità e sfide

Guardando al 2025, gli analisti prevedono un contesto economico/finanziario positivo ma segnato da diverse sfide.Azioni: crescita resiliente, ma a che prezzo?

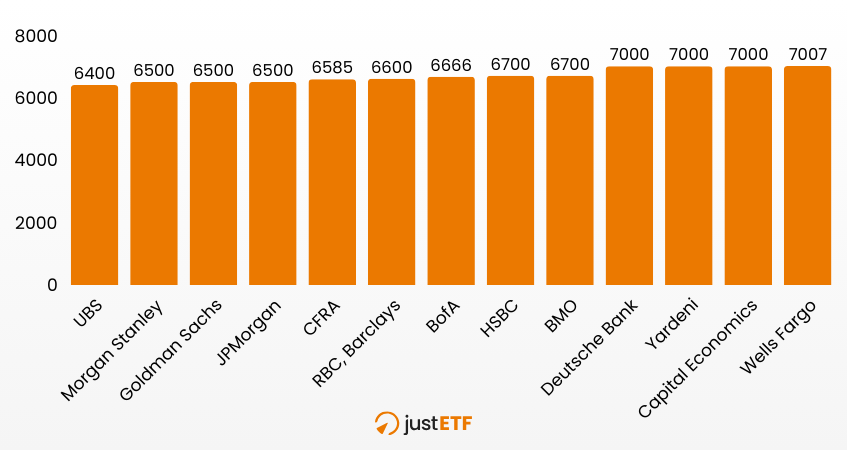

Il mercato azionario dovrebbe continuare a beneficiare della buona salute dell’economia americana, con utili aziendali attesi in aumento di oltre il 10%. Tuttavia, il rally del 2024 ha portato a valutazioni elevate, soprattutto nel comparto tecnologico, dove l’S&P 500 presenta multipli prezzo/utili (P/E) ben al di sopra delle medie storiche. Gli analisti rimangono comunque positivi, come vediamo dal grafico seguente.Stime Analisti Wall Street prezzo S&P 500 a fine 2025

Fonte: Report Analisti Wall Street

Il nuovo anno potrebbe portare uno shock inaspettato che riporti questi multipli verso le tendenze di lungo periodo?

Obbligazioni: rendimenti più invitanti, ma resta il pericolo inflazione

Il 2025 potrebbe offrire un rinnovato interesse per il mercato obbligazionario, con i Treasury decennali statunitensi che, attestandosi intorno al 4,3%, potrebbero rappresentare ancora un buon punto d’ingresso per chi ha un orizzonte d'investimento a lungo termine.- Fattori positivi: una Federal Reserve meno restrittiva e un’inflazione potenzialmente più gestibile potrebbero contenere la volatilità e rilanciare la domanda di titoli a reddito fisso.

- Rischi: un’inflazione fuori controllo o un aumento del rischio di credito in alcuni segmenti corporate possono frenare l’entusiasmo degli investitori.

Valute: il dollaro in primo piano

La forza del dollaro potrebbe accentuarsi ancora nel 2025, spinta dalla solidità dell’economia statunitense e da politiche monetarie e fiscali che sostengono la crescita interna. Per i Paesi emergenti, tuttavia, un dollaro forte implica oneri più alti sul debito.Materie Prime: oro al centro dell’attenzione

L’oro potrebbe proseguire il suo percorso rialzista, grazie alla domanda di beni rifugio in un quadro di persistente incertezza geopolitica e possibile instabilità finanziaria.Crescita Economica

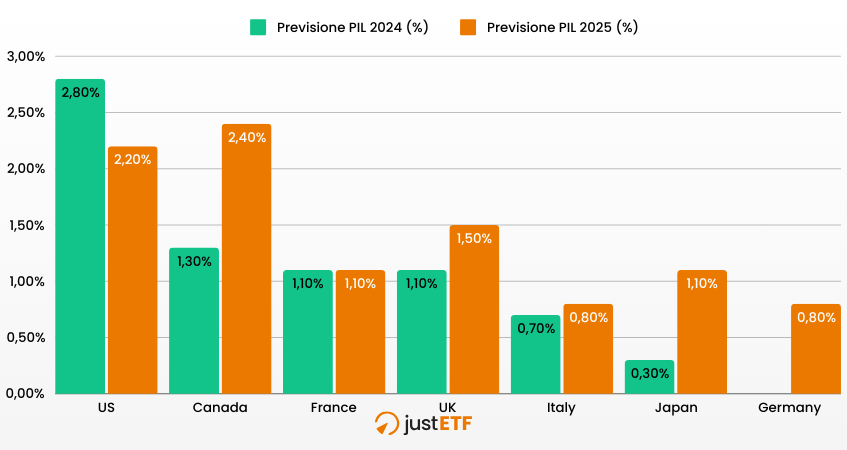

Nel 2024, la crescita economica statunitense ha superato quella degli altri paesi del G-7, sostenuta dai consumi delle famiglie grazie a salari in crescita e un aumento della ricchezza. Tuttavia, i risparmi accumulati durante il periodo pandemico si sono esauriti e le famiglie a basso reddito affrontano ora crescenti difficoltà. Il mercato del lavoro ha mostrato segnali di debolezza con un aumento della disoccupazione, ma i salari stabili al 4% hanno continuato a sostenere la spesa. L’inflazione, dopo una discesa iniziale, si è stabilizzata al 2,8%, costringendo la Fed a mantenere una politica prudente sui tassi. Settori chiave come l’immobiliare e il manifatturiero hanno sofferto per gli alti costi di finanziamento, con cali significativi nelle vendite e nell’occupazione. Tuttavia, anche per il 2025 si prevede una crescita economica forte, con il mercato del lavoro e i consumi che continueranno a giocare un ruolo centrale. Nell’immagine seguente sono riportate le stime di crescita attesa per il prossimo anno degli Stati Uniti rispetto agli altri paesi avanzati.Crescita del PIL della principali economie mondiali 2024 e stime 2025

Fonte: Fondo monetario internazionale