- Livello: Avanzato

- Tempo di lettura: 5 minuti

Ecco i temi che tratteremo oggi:

Cosa succede sui mercati

Negli Stati Uniti, l’S&P 500 ha chiuso il 2024 con un +33 % (rendimento total return in euro), segnando il miglior biennio consecutivo dagli anni ’90; la crescita economica ha raggiunto il 2,8 %, la più alta tra i Paesi del G7, e il dollaro ha registrato il miglior risultato dal 2015 (+7 %). L’insediamento di Donald Trump, tornato alla Casa Bianca come 47° presidente, non ha frenato l’ottimismo: pur avendo annunciato possibili dazi su Canada, Cina e Messico, i listini a Wall Street hanno reagito positivamente, confortati anche dall’ultima lettura sull’inflazione (2,9 % annuo a dicembre) e da un’economia e un modo del lavoro che continuano a rimanere estremamente in salute. In tutto ciò non ha creato volatilità la decisione della Federal Reserve di mantenere i tassi invariati al 4,25 %-4,50 % dopo i tre tagli del 2024. Evento che era comunque ampiamente atteso dal mercato. La vera sorpresa, che nell’ultima settimana del mese ha scosso i mercati, arriva dal comparto tecnologico e dall’intelligenza artificiale. La comparsa di DeepSeek, un nuovo chatbot cinese sviluppato con risorse di gran lunga inferiori ai rivali occidentali, ma capace di ottenere risultati paragonabili sui benchmark di riferimento, ha destato molti interrogativi sulle ingenti spesi delle big tech. La prospettiva di modelli AI “low cost” ha generato dubbi anche sul futuro delle GPU e ha contribuito al crollo del 17 % in un solo giorno delle azioni Nvidia, simbolo del boom dell’AI nel 2024. Rimanendo in tema AI, ha fatto sicuramente scalpore l’annuncio del progetto “Stargate”, una joint venture fra SoftBank, OpenAI e Oracle, destinata a investire 100 miliardi di dollari nell’infrastruttura AI statunitense (con possibilità di espansione fino a 500 miliardi). Passando all’Europa, i listini del Vecchio Continente hanno chiuso il 2024 con performance a due velocità: il CAC 40 francese ha segnato un -2 % (peggior dato dal 2011), mentre l’indice Stoxx 600 è cresciuto del 6 %. La debolezza della locomotiva tedesca e le incertezze politiche in diversi Paesi stanno frenando la ripresa, tanto che la BCE ha deciso a gennaio di tagliare il tasso sui depositi dal 3,0 % al 2,75 %, citando la necessità di sostenere un PIL eurozona cresciuto di appena lo 0,7 % nel 2024. Nel frattempo, Tesla e Apple hanno presentato trimestrali con luci e ombre: da un lato, i ricavi automobilistici di Tesla sono scesi dell’8 %, dall’altro Apple ha superato le stime globali pur risentendo di un calo delle vendite di iPhone e di una flessione significativa in Cina. In Asia, gli investitori guardano con attenzione alle possibili ricadute dei dazi statunitensi e alla forza del dollaro. Il Nikkei 225 giapponese si è confermato in solido rialzo (+20 % nel 2024), mentre l’indiano NIFTY 50 ha messo a segno il nono anno consecutivo in positivo, toccando un nuovo record. Tuttavia, le politiche di “America First” del nuovo Trump 2.0 e la diffusione di chatbot cinesi a basso costo segnalano un 2025 particolarmente ricco di sfide, sia sul piano commerciale sia su quello tecnologico. L’evoluzione delle relazioni diplomatiche e la risposta degli investitori agli sviluppi dell’AI saranno le chiavi di volta per interpretare i prossimi movimenti di mercato.I migliori ETF di gennaio

Passando ai mercati, gennaio, come abbiamo visto, è stato un mese a due facce per la maggior parte degli indici finanziari, ma complessivamente positivo.A seguire troviamo invece i peggiori indici/asset di gennaio:

- L’indice S&P500: +3,92 %;

- L’ETF sui mercati azionari globali è in rialzo del +4,23 %;

- I mercati sviluppati: +4,47 %;

- Bitcoin: +9,88 %;

- L’oro chiude in rialzo del 7,43 %;

- Il nostro listino italiano, il FTSE MIB, chiude con un +6,91 %;

- I mercati emergenti: +2,33 %, con il mercato azionario cinese (CSI 300) che segna però un -2,92 %;

- Materie prime, rappresentate dall'indice Bloomberg Commodity, +3,82 %, mentre il petrolio è in rialzo del 2,74 %;

A seguire troviamo invece i peggiori indici/asset di gennaio:

- L’indice del Dollaro statunitense: -0,02 %

- Obbligazioni statunitensi a lunga scadenza: -0,05 %;

I migliori e peggiori settori di gennaio

Osservare i settori ci permette di capire come gli investitori si stanno posizionando per cercare di sfruttare al meglio lo scenario economico che si sta delineando.

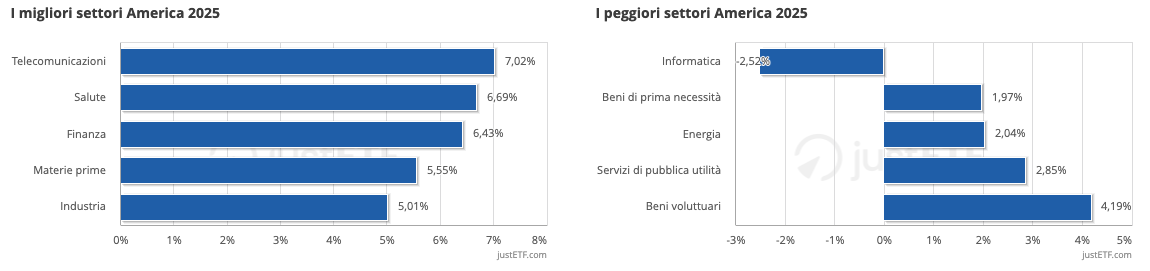

Nello specifico, a gennaio, 10 settori dell’S&P 500 hanno registrato risultati positivi. Tra i principali troviamo Communication services (+7,02 %) e Health Care (+6,69%). In negativo troviamo solo il settore dell’informatica in calo del 2,50 %.

I migliori/peggiori settori America

Fonte: justETF Research; 03.02.2025

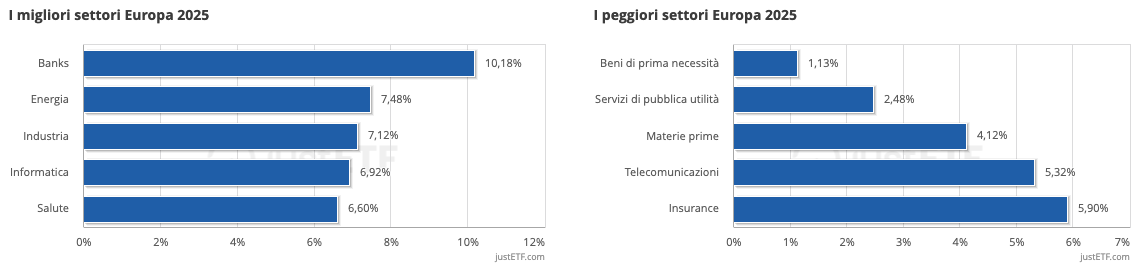

Mentre in Europa ad andare meglio sono il bancario e energetico.

I migliori/peggiori settori Europa

Fonte: justETF Research; 03.02.2025

Cosa dobbiamo aspettarci dai prossimi mesi?

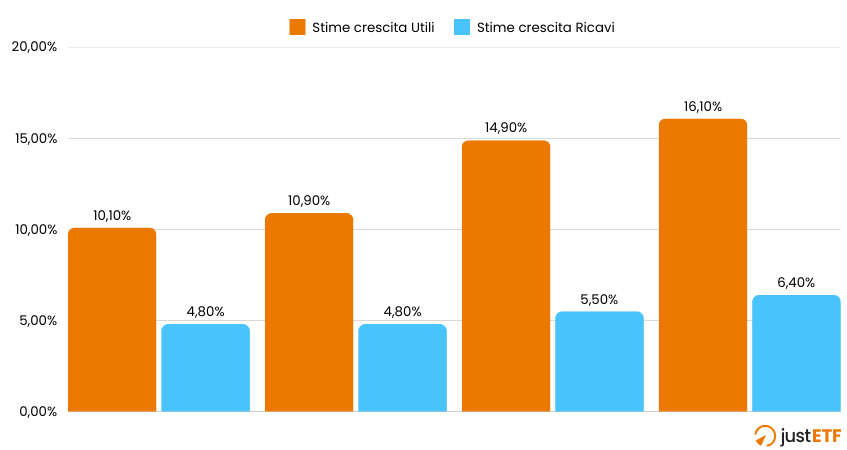

Dopo un gennaio caratterizzato da forti movimenti sui mercati, le prossime settimane si preannunciano cruciali per diversi fattori macroeconomici e geopolitici. Gli investitori dovranno prestare particolare attenzione a tre elementi chiave: l’evoluzione della politica monetaria, le prime mosse della nuova amministrazione Trump e il rapido sviluppo dell’intelligenza artificiale. Sul fronte della politica monetaria, la Federal Reserve ha recentemente adottato un tono più cauto, segnalando che il percorso verso l’obiettivo del 2 % di inflazione potrebbe essere più complesso del previsto. Se i dati dei prossimi mesi dovessero mostrare una nuova accelerazione della crescita dei prezzi, un ulteriore taglio dei tassi potrebbe essere rimandato o addirittura escluso, modificando radicalmente le aspettative degli investitori. Nel frattempo, anche la Banca Centrale Europea ha scelto un approccio prudente, evitando di fornire indicazioni chiare sul futuro dei tassi. Christine Lagarde ha definito “irrealistico” prevedere una direzione precisa in un contesto di crescente incertezza, lasciando aperta la possibilità di nuovi interventi per sostenere l’economia dell’Eurozona, ancora fragile dopo un 2024 sottotono. Se la crescita dovesse continuare a stagnare, potremmo assistere a ulteriori tagli, con conseguenze dirette sul valore dell’euro e sui rendimenti obbligazionari. Parallelamente, l’attenzione si sposta su Washington, dove Donald Trump ha ufficialmente avviato il suo secondo mandato con una serie di decisioni che potrebbero avere un impatto significativo sul commercio globale. Tra le misure più discusse vi sono i dazi sulle importazioni dal Messico, Canada e Cina, con conseguenze potenzialmente dirompenti per l’economia globale. Un’escalation delle tensioni commerciali potrebbe rafforzare il dollaro, rendendo più costose le esportazioni statunitensi, mentre l’aumento dei prezzi dei beni importati rischierebbe di riaccendere le pressioni inflazionistiche, complicando ulteriormente il lavoro della Fed. Inoltre, mercati emergenti fortemente dipendenti dagli scambi con gli Stati Uniti, come il Messico, potrebbero subire forti pressioni, aumentando la volatilità globale. Nonostante queste incertezze, le stime sulla crescita degli utili aziendali – il vero motore del mercato azionario nel lungo termine – rimangono estremamente positive. Dopo un 2024 da record, gli analisti si aspettano che i risultati societari continuino a sorprendere positivamente nei prossimi mesi, alimentando l’ottimismo tra gli investitori. Come vediamo dal grafico seguente, i dati suggeriscono che il trend rialzista potrebbe proseguire, sostenuto dalla resilienza del mercato del lavoro, dall’innovazione tecnologica e dal ritorno delle politiche fiscali espansive sotto la nuova amministrazione Trump.Stime analisti sulla crescita degli utili

Fonte: Factset; 31.01.2025

Tuttavia, quando si sceglie di investire facendo un PAC con gli ETF, cosa che noi di justETF sosteniamo fortemente, questi fattori di breve periodo dovrebbero toccarci il giusto.

L’orizzonte temporale è infatti quello di lungo periodo ed è su quell’orizzonte di tempo che dobbiamo fissare i nostri obiettivi.

Se vuoi scoprire come costruire un PAC, ti invito a leggere questo articolo.