- Livello: Avanzato

- Tempo di lettura: 5 minuti

Ecco i temi che tratteremo oggi:

Cosa succede sui mercati

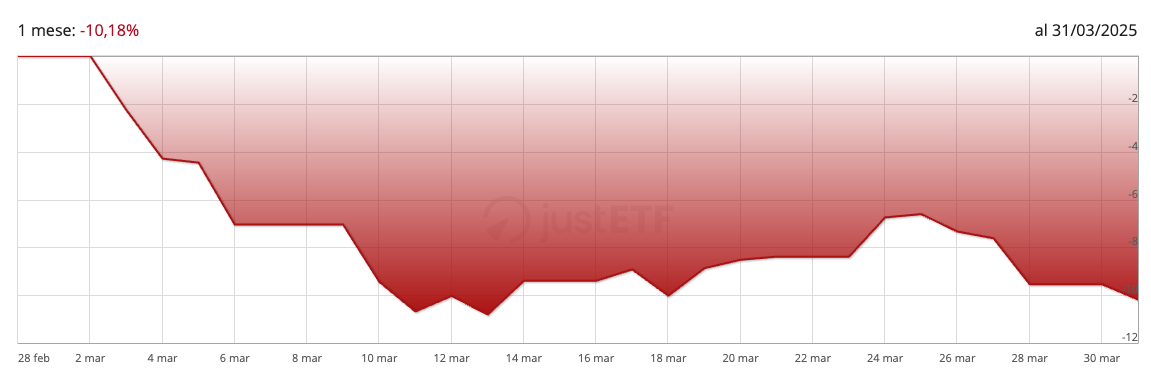

Sembrava che tutto fosse già scritto: il ritorno di Donald Trump alla Casa Bianca aveva spinto gli analisti a prevedere una nuova fase di prosperità economica per gli Stati Uniti. Le aspettative erano alte, con gli investitori entusiasti che scommettevano su crescita esplosiva, un dollaro forte e rendimenti obbligazionari in salita, come ovvia conseguenza del suo approccio aggressivo alla deregulation e di una politica tesa a rafforzare il primato economico degli USA. In un primo momento, queste previsioni sono sembrate andare nella giusta direzione. Dopo le elezioni, i mercati avevano infatti reagito positivamente: i capitali si sono riversati negli asset americani, e le aspettative di crescita si sono impennate. Ma non appena Trump si è insediato come presidente, le cose hanno iniziato a cambiare. Gli stessi mercati che avevano celebrato il suo ritorno hanno improvvisamente perso fiducia. Nel mese di marzo, l'indice S&P 500 è entrato in territorio di correzione, crollando di oltre il 10 % dai massimi precedenti, mentre per gli investitori europei il danno è stato ancora più grave: a causa della forza dell’euro, le perdite si sono amplificate, superando il 12 %.Andamento S&P 500 marzo

Fonte: justetf; 31.03.2025

Che cosa ha scatenato questo capovolgimento?

Un sola parola: Dazi. Dichiarati e poi posticipati più volte nel giro di pochi giorni.

L’altalena di annunci e cambi di direzione da parte della presidenza ha alimentato un clima di incertezza che continua a pesare sull'economia. Tra gli elementi critici ci sono i dazi del 25 % sulle importazioni di auto, che colpiscono duramente aziende come Volkswagen, Toyota, Kia e Hyundai. Queste case automobilistiche, avendo una presenza ridotta negli Stati Uniti, risultano particolarmente vulnerabili ai nuovi provvedimenti.

Tuttavia, i dazi pesano anche sui produttori americani stessi. Ad esempio, Ford produce circa l’80 % dei suoi veicoli negli Stati Uniti, ma dipende ancora da paesi come il Canada per i pezzi di ricambio.

Stellantis, produttore di Chrysler, Dodge, Jeep e Ram, produce solo il 57 % del proprio inventario negli Stati Uniti, mentre appena la metà dei veicoli GM viene assemblata sul territorio nazionale. La conseguenza si è riflessa ieri nei mercati, con un calo dei prezzi delle azioni di tutte queste aziende.

Gli investitori si sono chiesti: questi dazi sono solo una leva negoziale temporanea? O sono il preludio a una guerra commerciale più profonda e duratura?

Intanto, il panico nei mercati si è tradotto in una significativa riallocazione del capitale: molti fondi hanno lasciato gli Stati Uniti per concentrarsi su mercati considerati più stabili, come l’Europa e la Cina, dove gli indici stanno mostrando segni di resilienza.

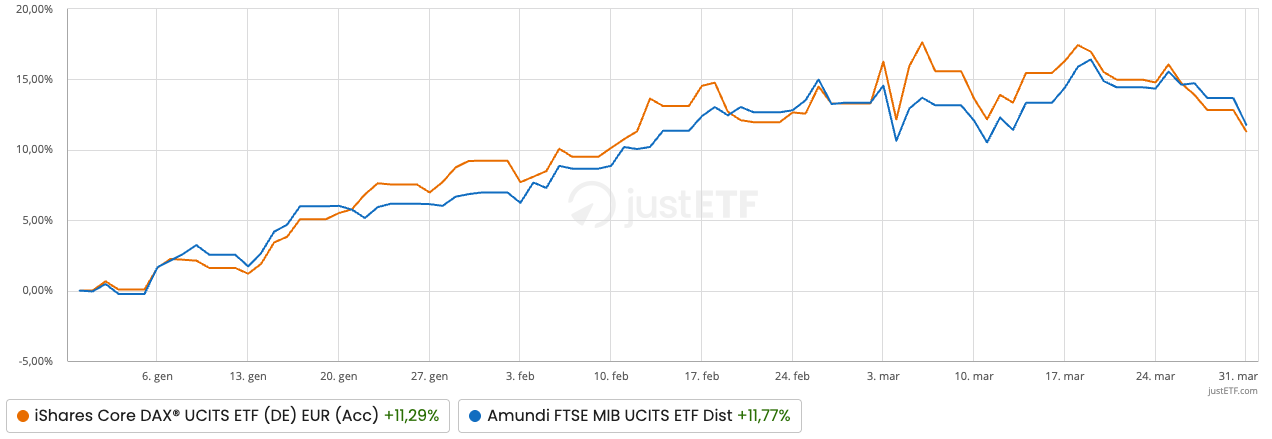

In Europa, per esempio, l’indice italiano FTSE MIB è cresciuto del 12 % dall’inizio dell’anno, mentre il DAX tedesco ha registrato un incremento del 12%.

Andamento FTSE MIB e DAX YTD

Fonte: justetf; 31.03.2025

Non sorprende, quindi, che in un clima di instabilità globale, l’oro sia tornato a brillare come bene rifugio.

Per la prima volta nella storia, il prezzo ha infatti superato i 3.000 dollari per oncia troy, segnando un livello simbolico per gli investitori.

Andamento ETC Oro 2011-2025

Fonte: justetf; 31.03.2025

Ma perché proprio l’oro? Oltre alla paura scatenata dalla guerra commerciale, c’è anche il crescente coinvolgimento delle banche centrali, specialmente nei paesi emergenti, che stanno aumentando le loro riserve di metallo prezioso per ridurre la dipendenza dal dollaro americano.

Se gli Stati Uniti vacillano, oltre all’Europa, anche la Cina sembra finalmente vedere segnali di miglioramento. Dopo anni di sfiducia da parte degli investitori occidentali, dovuti a politiche restrittive e crisi interne, la situazione sembra stia migliorando.

L’indice MSCI China ha registrato un impressionante +10 % dall’inizio del 2025, superando di gran lunga la performance negativa dell’S&P 500, che ha perso il 9 % nello stesso periodo.

Guardando invece i dati macroeconomici, l’inflazione negli Stati Uniti si sta abbassando, ma i timori non sono ancora finiti. A febbraio, l’indice dei prezzi al consumo è aumentato del 2,8 % rispetto all’anno precedente, un miglioramento rispetto al 3 % di gennaio ma ancora lontano dalle speranze della Fed.

In particolare, il problema principale rimane quello dei servizi, dove i prezzi continuano ad aumentare.

Jerome Powell, presidente della Federal Reserve, ha sottolineato che questa dinamica potrebbe ritardare ulteriori tagli ai tassi di interesse previsti per quest’anno, che intanto nelle riunione di marzo sono rimasti stabili tra il 4,25 % e il 4,50 %.

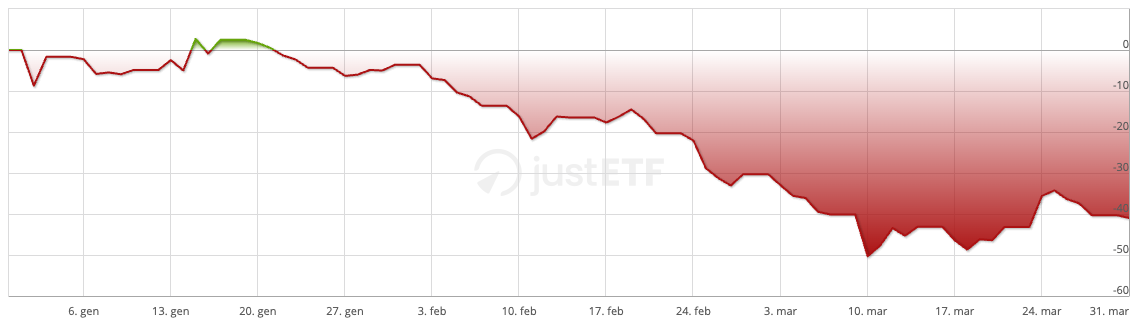

E poi c’è Tesla, simbolo del boom del settore tecnologico e oggi protagonista di un tracollo senza precedenti. Il calo delle vendite, il catalogo ormai datato e le scelte politiche di Elon Musk hanno eroso la fiducia degli investitori. Negli Stati Uniti, i suoi legami con Trump hanno alimentato proteste e persino atti di vandalismo. In Cina, un tempo mercato chiave per Tesla, la compagnia sta perdendo terreno contro BYD, che offre modelli più economici.

Andamento Tesla YTD

Fonte: justetf; 31.03.2025

Intanto Nvidia, gigante dei chip, continua a superare ogni aspettativa. Nell'ultimo trimestre, l’azienda ha registrato ricavi per 39 miliardi di dollari (+78 %) e un utile netto di 22 miliardi, grazie soprattutto alla crescente domanda di chip per l’intelligenza artificiale.

Eppure, nemmeno Nvidia è immune da sfide future: nuove startup, come la cinese DeepSeek, minacciano il loro dominio presentando soluzioni più economiche e accessibili. In un panorama così complesso, è impossibile non notare il ruolo che la liquidità può giocare.

Berkshire Hathaway, simbolo della sagacia negli investimenti, ha chiuso il 2024 con 334 miliardi di dollari in contanti, una cifra mai vista prima. Quali saranno le prossime mosse di Warren Buffett nel contesto di un’economia globale così instabile e con tutta questa liquidità disponibile?

I migliori ETF di marzo

Passando ai mercati, marzo, come abbiamo visto, è stato un mese di profondo rosso per i mercati, se la cavano meglio quelli europei e cinesi ma chiudono comunque in negativo.A seguire troviamo i migliori indici/asset di marzo:

- L’oro chiude in rialzo del 6,00 %;

A seguire troviamo invece i peggiori indici/asset di marzo:

- Obbligazioni statunitensi a lunga scadenza: -5,50 %;

- Il nostro listino italiano, il FTSE MIB, chiude con un -1,40 %;

- I mercati emergenti: -3,00 %, con il mercato azionario cinese (CSI 300) che segna un -3,30 %;

- Materie prime, rappresentate dall'indice Bloomberg Commodity, -0,12 %, mentre il petrolio è chiude in lieve rialzo 0,70 %;

- L’indice S&P500: -10,20 %;

- L’ETF sui mercati azionari globali è in calo del -7,80 %;

- I mercati sviluppati: -1,75 %;

- Bitcoin: -3,65 %;

- L’indice del Dollaro statunitense: -7,00 %

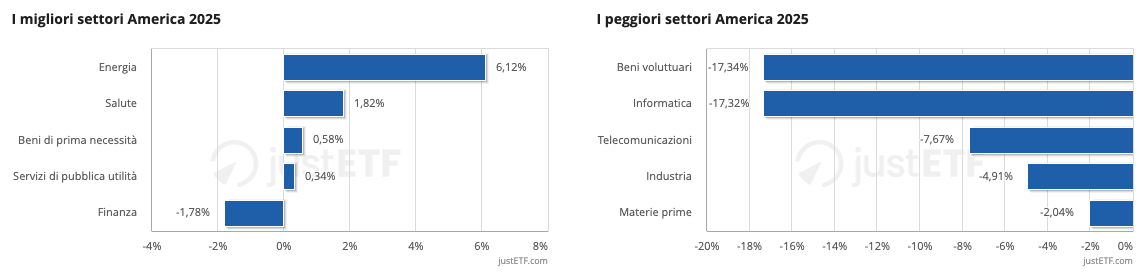

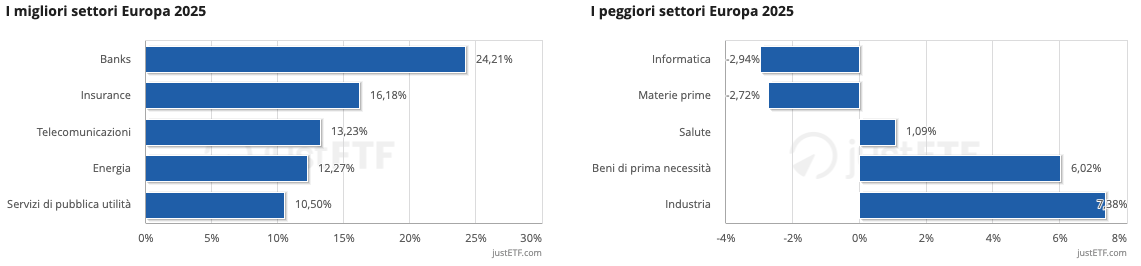

I migliori e peggiori settori di marzo

Osservare i settori ci permette di capire come gli investitori si stanno posizionando per cercare di sfruttare al meglio lo scenario economico che si sta delineando.

Nello specifico, a marzo, un solo settore dell’S&P 500 ha registrato risultati positivi, ovvero quello Energy (+5,50 %).

Settore Energy che si conferma anche essere il migliore da inizio anno.

I migliori/peggiori settori America

Mentre in Europa ad andare meglio sono il bancario e assicurativo.

Mentre in Europa ad andare meglio sono il bancario e assicurativo.

I migliori/peggiori settori Europa

Cosa dobbiamo aspettarci dai prossimi mesi?

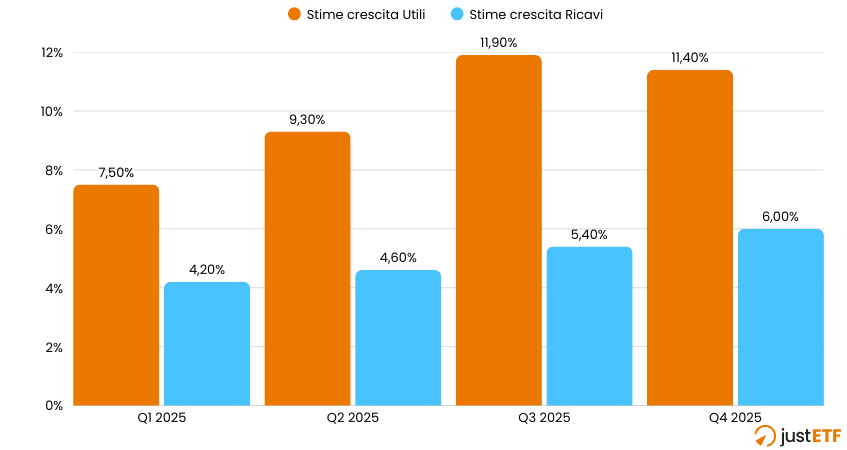

Negli Stati Uniti, il recente Summary of Economic Projections pubblicato dalla Federal Reserve ha delineato un panorama caratterizzato da prospettive economiche al ribasso e aspettative più scoraggianti per quanto riguarda disoccupazione e inflazione a breve termine. La previsione di ciascun membro del FOMC (Federal Open Market Committee) rispetto ai tassi di interesse, visibile dal grafico dot plot, traccia ancora la possibilità di due tagli di 25 punti base entro la fine dell’anno. Tuttavia, i mercati dei futures si muovono con cautela, riflettendo un clima di incertezza sempre più evidente. Una parola, "incertezza", che Jerome Powell ha pronunciato ben 18 volte durante il suo briefing della durata di un'ora. Nel frattempo, l’Europa si sta muovendo su un fronte parallelo, ma con priorità decisamente diverse. La presidente della Commissione Europea, Ursula von der Leyen, ha presentato un piano altrettanto significativo, denominato "ReArm Europe", un’iniziativa ambiziosa e trasversale che mira a rafforzare la sicurezza e l’autonomia strategica del continente. Questo piano nasce in risposta a un contesto geopolitico sempre più turbolento, dominato dalla minaccia russa, dal conflitto in Ucraina e dalla percezione di una crescente dipendenza europea dagli Stati Uniti per questioni di difesa. Si rimane anche in attesa dell'entrata in vigore ufficiale dei dazi annunciati da Trump per l'inizio di aprile. Intanto gli analisti continuano a ridurre le stime sulla crescita degli utili dei prossimi mesi, pur rimanendo positive.Stime analisti sulla crescita degli utili

Fonte: Factset; 31.03.2025

Tuttavia, quando si sceglie di investire facendo un PAC con gli ETF, cosa che noi di justETF sosteniamo fortemente, questi fattori di breve periodo dovrebbero toccarci il giusto.

L’orizzonte temporale è infatti quello di lungo periodo ed è su quell’orizzonte di tempo che dobbiamo fissare i nostri obiettivi.

Se vuoi scoprire come costruire un PAC, ti invito a leggere questo articolo.