Es gibt verschiedene Arten der Berechnung, um die Wertentwicklung einer Geldanlage zu messen. Die Wahl der richtigen Berechnungsmethode ist eine wesentliche Voraussetzung dafür, verschiedene Anlagen, Portfolios oder auch einzelne ETFs korrekt miteinander vergleichen zu können. Zur Auswahl stehen dabei

die einfache Rendite

die wertgewichtete Rendite

die zeitgewichtete Rendite

Wir erklären dir die Vor- und Nachteile dieser drei Alternativen und erläutern die Unterschiede anhand einiger Rechenbeispiele.

justETF verwendet auf allen Portfolioseiten und in der ETF Suche sowie in unserer ETF App zur Berechnung der Wertentwicklung die zeitgewichtete Rendite.

Insbesondere wenn du regelmäßig Einzahlungen in dein Depot tätigst, etwa im Rahmen eines ETF Sparplans, sollte dies die bevorzugte Methode zur Renditeberechnung sein. Der Grund: Die zeitgewichtete Rendite ist unabhängig von Einzahlungen und Auszahlungen. So erhältst du für jedes Portfolio und jeden beliebigen Zeitraum eine vergleichbare, objektive Rendite. Weder die Höhe noch der Zeitpunkt einer Transaktion haben bei dieser Berechnungsmethode einen Einfluss auf die Wertentwicklung.

Deshalb eignet sich die zeitgewichtete Rendite sehr gut dazu, alle Arten von Anlageprodukten und Anlagestrategien miteinander zu vergleichen. So kannst du beispielsweise die zeitgewichtete Rendite eines einzelnen ETF direkt mit der zeitgewichteten Rendite eines gesamten Portfolios vergleichen. Die zeitgewichtete Rendite gilt dementsprechend auch als Standardmethode von Investmentgesellschaften und professionellen Investoren.

justETF Tipp: Erfahre in unserem Tutorial, wie du in der Premium-Version von justETF die Wertentwicklung deines Portfolios analysieren kannst.

Mathematisch werden bei der zeitgewichteten Rendite die täglichen Renditefaktoren (basierend auf einfachen Renditen) multiplikativ miteinander verknüpft.

Zeitgewichtete Rendite =

(1 + einfache Rendite Periode 1)

× (1 + einfache Rendite Periode 2)

× ...

× (1 + einfache Rendite letzte Periode) − 1

2. Die wertgewichtete Rendite

Im Gegensatz zur zeitgewichteten Rendite berücksichtigt die wertgewichtete Rendite (auch „kapitalgewichtete” oder „geldgewichtete Rendite” genannt) den Zeitpunkt und die Höhe aller Zahlungsströme in der Berechnung.

Wenn du in eine Anlage investierst, in der eine Managerin oder ein Manager aktiv die Zahlungsströme in und aus dem Portfolio steuert, so ist die wertgewichtete Rendite die geeignetste Methode, um die Performance zu messen. Als Beispiele sind hier Private-Equity-Fonds oder geschlossene Immobilienfonds zu nennen. Diese Berechnungsmethode würdest du auch wählen, wenn du selbst den Markt „timen” und deinen Erfolg dabei messen willst.

Wenn du oder der Manager deines Fonds kein aktives Markt-Timing verfolgen, dann über- oder unterschätzt die wertgewichtete Rendite das Ergebnis deiner Anlage und liefert somit keinen sinnvollen Wert, um den Erfolg mit anderen Anlagen zu vergleichen.

Falls du also einen passiven Buy- and Hold-Ansatz bei deinem Investment verfolgst, ist die zeitgewichtete Rendite für dich die bessere Wahl, um die Wertentwicklung deines Portfolios einzuschätzen.

Mathematisch werden bei der wertgewichteten Rendite die Transkationen in den einzelnen Perioden separat voneinander betrachtet. Auf den Anlagebetrag zu Beginn der ersten Periode wird in allen betrachteten Perioden eine jährliche Rendite erzielt. Auf das Netto-Investment zu Beginn der zweiten Periode in allen Perioden abzüglich der ersten, usw. Die jährliche wertgewichtete Rendite gibt nun eine hypothetische, konstante Rendite an, die unter Berücksichtigung aller Ein- und Auszahlungen im Zeitverlauf zum gegebenen Endwert geführt hätte. Um die wertgewichtete Rendite des Investments für den gesamten Anlagehorizont zu bestimmen, muss anschließend noch die jährliche wertgewichtete Rendite mit der Anzahl der Perioden potenziert werden.

Investiertes Kapital Beginn Periode 1 × (1 + jährliche wertgewichtete Rendite)Anzahl Perioden

+ Investiertes Kapital Beginn Periode 2 × (1 + jährliche wertgewichtete Rendite)Anzahl Perioden − 1

+ Investiertes Kapital Beginn Periode 3 × (1 + jährliche wertgewichtete Rendite)Anzahl Perioden − 2

+ ...

+ Investiertes Kapital Beginn letzte Periode × (1 + jährliche wertgewichtete Rendite)1 = Endwert

Wertgewichtete Rendite (gesamt) = (1 + jährliche wertgewichtete Rendite)Anzahl Perioden − 1

3. Die einfache Rendite

Die einfachste Methode, die Rendite eines Investments zu berechnen, ist es, den Gewinn oder Verlust einer Anlage zum investierten Kapital ins Verhältnis zu setzen. Die Berechnung ist simpel und funktioniert perfekt, wenn keine Zu- oder Abflüsse im Depot stattfinden. Ansonsten liefert dieser einfache Ansatz jedoch keine gute Kennzahl für das Wachstum deines Portfolios.

Um ein besseres Verständnis von den verschiedenen Berechnungsmethoden und deren Unterschieden zu erhalten, schauen wir uns einmal einige Fallbeispiele an.

Angenommen, du investierst heute 5.000 Euro in ein ETF-Portfolio. Der Einfachheit halber beschränken wir den Anlagehorizont auf zwei Jahre.

Falls im betrachteten Zeitraum keine Ein- oder Auszahlungen im Portfolio vorgenommen werden, liefern alle drei Berechnungsmethoden das gleiche Ergebnis (siehe die Fallbeispiele 1a), 2a), und 3a)). Kommt es hingegen innerhalb der von uns angenommenen zwei Jahre zu einer Transaktion, fällt die berechnete Wertentwicklung des Portfolios unterschiedlich aus – je nachdem, welche Berechnungsmethode Anwendung findet (Fallbeispiele 1b), 2b), und 3b)).

Das sind die Fallbeispiele

Fall 1: Gleiche Wertentwicklung in Jahr 1 und 2 (jeweils +10%)

1a) keine Transaktion im Betrachtungszeitraum

1b) zusätzliche Einzahlung i.H.v. 5.000 Euro nach Jahr 1

Fall 2: Unterschiedliche Wertentwicklung in Jahr 1 (+35%) und Jahr 2 (+20%)

2a) keine Transaktion im Betrachtungszeitraum

2b) zusätzliche Einzahlung i.H.v. 5.000 Euro nach Jahr 1

Fall 3: Positive Wertentwicklung in Jahr 1 (+35%), negative Wertentwicklung in Jahr 2 (−20%)

3a) keine Transaktion im Betrachtungszeitraum

3b) zusätzliche Einzahlung nach Jahr 1

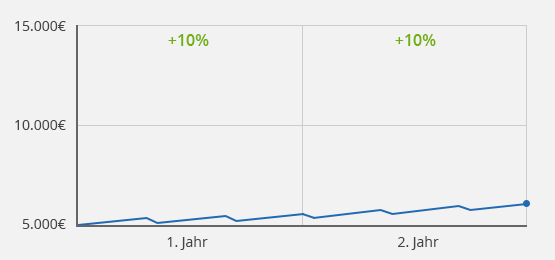

Fall 1a): Gleiche Wertentwicklung in Jahr 1 und 2, keine Transaktion

+21,0%

Einfache Rendite

+21,0%

Wertgewichtete Rendite

+21,0%

Zeitgewichtete Rendite

Endwert des Depots: 6.050€

Quelle: justETF Research

Beispiel 1a): Anfangswert 5.000€/Endwert nach 2 Jahren 6.050€/Wertentwicklung von +10% im 1. und 2. Jahr

Für das erste Beispiel nehmen wir an, dass aus dem anfänglichen Investment in Höhe von 5.000 Euro nach einem Jahr 5.500 Euro geworden sind. Deine Anlage hätte also eine Rendite von 10 Prozent erwirtschaftet. Wenn du anschließend noch ein weiteres Jahr investiert bist und im zweiten Jahr ebenfalls ein Wertzuwachs von +10 Prozent erzielt wird, dann hat dein Portfolio über die zwei Jahre betrachtet eine Rendite von 21 Prozent geliefert. Da es keine Ein- oder Auszahlungen innerhalb dieses Zeitraums gab, liefern alle drei Berechnungsarten das gleiche Ergebnis.

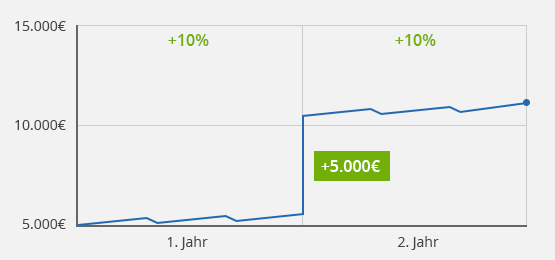

Fall 1b) Gleiche Wertentwicklung in Jahr 1 und 2, Einzahlung nach Jahr 1

+15,5%

Einfache Rendite

+21,0%

Wertgewichtete Rendite

+21,0%

Zeitgewichtete Rendite

Endwert des Depots: 11.550€

Quelle: justETF Research

Fallbeispiel 1b): Anfangswert 5.000€/Einzahlung von 5.000€ nach Jahr 1/Endwert nach 2 Jahren 11.550€/Wertentwicklung von +10% im 1. und 2. Jahr

Wie verändert sich das Ergebnis, wenn du nach einem Jahr noch weitere 5.000 Euro in dein ETF-Portfolio investierst und im zweiten Jahr ebenfalls +10 Prozent Wertzuwachs erwirtschaftet wird? Nach der einfachen Renditeberechnung liegt die Performance jetzt bei 15,5 Prozent. Das würde bedeuten, dein Investment hätte sich lediglich deswegen schlechter entwickelt, weil du nach einem Jahr zusätzliches Geld investiert hast. Das stimmt natürlich nicht. Die einfache Renditeberechnung erweist sich in diesem Fall als ungeeignet.

Da die Wertentwicklung in beiden Jahren gleich ist, erzielen die wertgewichtete und die zeitgewichtete Rendite in diesem Fallbeispiel das gleiche Ergebnis. Das Timing der Einzahlung hat keinen Einfluss.

Fall 2a): Unterschiedliche Wertentwicklung in Jahr 1 und 2, keine Transaktion

+62,0%

Einfache Rendite

+62,0%

Wertgewichtete Rendite

+62,0%

Zeitgewichtete Rendite

Endwert des Depots: 8.100€

Quelle: justETF Research

Fallbeispiel 2a): Anfangswert 5.000€/Endwert nach 2 Jahren 8.100€/Wertentwicklung von +35% im 1. Jahr und +20% im 2. Jahr

Wie sähe die Rechnung nun aus, wenn sich dein Portfolio in beiden Jahren unterschiedlich entwickelt? Nehmen wir an, im ersten Jahr hat dein Portfolio +35 Prozent und im zweiten Jahr +20 Prozent an Wertzuwachs generiert. Investierst oder entnimmst du während des Betrachtungszeitraums kein Geld, so liefern alle Berechnungsarten wie im Beispiel 1a) das gleiche Ergebnis.

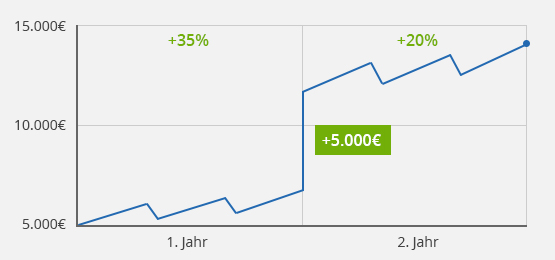

Fall 2b): Unterschiedliche Wertentwicklung in Jahr 1 und 2, Einzahlung nach Jahr 1

+41,0%

Einfache Rendite

+56,8%

Wertgewichtete Rendite

+62,0%

Zeitgewichtete Rendite

Endwert des Depots: 14.100€

Quelle: justETF Research

Fallbeispiel 2b): Anfangswert 5.000€/Einzahlung von 5.000€ nach Jahr 1/Endwert nach 2 Jahren 14.100€/Wertentwicklung von +35% im 1. Jahr und +20% im 2. Jahr

Erfolgt jedoch eine Einzahlung in das Portfolio zur zweiten Periode (wieder nehmen wir hierfür 5.000 Euro an), so unterscheiden sich in diesem Fall die jeweiligen Ergebnisse aller drei Berechnungsmethoden.

Im Gegensatz zum vorherigen Beispiel 1b) kommt es bei unterschiedlicher Wertentwicklung im Zeitablauf sehr wohl darauf an, zu welchem Zeitpunkt du eine Ein- oder Auszahlung vornimmst. Dementsprechend liefern in diesem Fall auch die wertgewichtete und die zeitgewichteten Renditeberechnung verschiedene Ergebnisse. Im Nachhinein betrachtet wäre es natürlich vorteilhaft gewesen, bereits im ersten Jahr das gesamte Geld in das ETF Portfolio zu investieren, da hier bereits ein Wertzuwachs von +35 Prozent realisiert wurde. Aus diesem Grund liefert die wertgewichtete Rendite mit 56,8 Prozent über zwei Jahre auch ein niedrigeres Renditeergebnis. Willst du die Entwicklung deines Portfolios jedoch objektiv mit alternativen Portfoliostrategien oder einzelnen ETFs auf den DAX oder den MSCI World vergleichen, so geht dies nur mit der zeitgewichteten Rendite.

Fall 3a): Positive Wertentwicklung in Jahr 1, negative Wertentwicklung in Jahr 2, keine Transaktion

+8,0%

Einfache Rendite

+8,0%

Wertgewichtete Rendite

+8,0%

Zeitgewichtete Rendite

Endwert des Depots: 5.400€

Quelle: justETF Research

Fallbeispiel 3a): Anfangswert 5.000€/Endwert nach 2 Jahren 5.400€/Wertentwicklung von +35% im 1. Jahr und −20% im 2. Jahr

Die Wahl der Berechnungsmethode kann auch einen Einfluss auf das Vorzeichen der kalkulierten Rendite haben. So ist es möglich, dass zum Beispiel die zeitgewichtete Rendite ein positives Ergebnis liefert, während die Rendite nach der wertgewichteten oder einfachen Berechnungsmethode negativ ausfällt. Dies ist allerdings nur möglich, wenn während des Betrachtungszeitraums Einzahlungen oder Auszahlungen stattgefunden haben. Ein solcher Fall wird im Beispiel 3b) weiter unten beschrieben. Findet während des Betrachtungszeitraums keine Transaktion statt, führen alle drei Berechnungsmethoden erneut zum gleichen Ergebnis (Fallbeispiel 3a)).

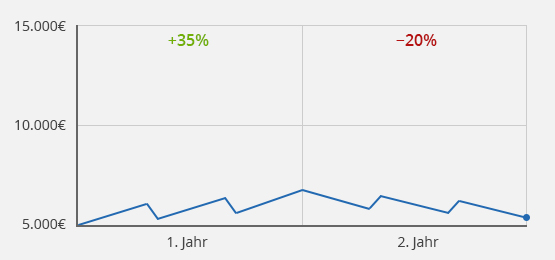

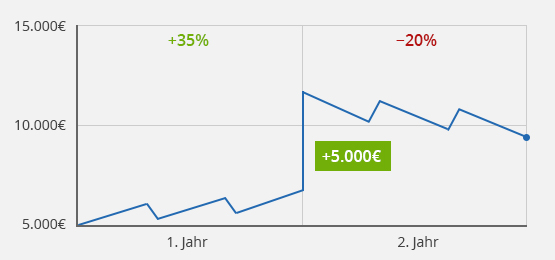

Fall 3b): Positive Wertentwicklung in Jahr 1, negative Wertentwicklung in Jahr 2, Einzahlung nach Jahr 1

−6,0%

Einfache Rendite

−7,9%

Wertgewichtete Rendite

+8,0%

Zeitgewichtete Rendite

Endwert des Depots: 9.400€

Quelle: justETF Research

Fallbeispiel 3b): Anfangswert 5.000€/Einzahlung von 5.000€ nach Jahr 1/Endwert nach 2 Jahren 9.400€/Wertentwicklung von 35% im 1. Jahr und −20% im 2. Jahr

Der Umstand, dass das Vorzeichen der berechneten Rendite von der verwendeten Methode abhängen kann, birgt deutliches Potenzial zur Verwirrung. Willst du den Erfolg deines Portfolios mit einer alternativen Strategie oder einer Benchmark (wie z. B. dem DAX) vergleichen, so ist abermals die zeitgewichtete Rendite der richtige Vergleichsmaßstab.

Im Fallbeispiel 3b) beträgt die zeitgewichtete Rendite 8,0 Prozent. Dies stimmt mit dem bei 3a) berechneten Wert überein – die zeitgewichtete Rendite ist folglich unabhängig von der Einzahlung zu Beginn des zweiten Jahres. Angenommen, der DAX hätte im gleichen Zeitraum −5,0 Prozent Verlust eingefahren. Die zeitgewichtete Rendite legt zurecht nahe, dass deine Strategie sich in diesem Fall mit +8,0 Prozent wesentlich besser entwickelt hätte als der DAX mit –5,0 Prozent. Unabhängig davon, ob du Ein- oder Auszahlungen vorgenommen hättest oder nicht (Beispiele 3a) und 3b)).

Im Gegensatz dazu wärst du im Beispiel 3b) mit der einfachen oder der wertgewichteten Rendite nicht in der Lage, diesen richtigen Schluss zu ziehen. Stattdessen würden dir die kalkulierten Werte (−6,0 Prozent beziehungsweise −7,9 Prozent) suggerieren, dass die von dir gewählte Strategie schlechter performt hätte als der DAX – ein fataler Trugschluss hinsichtlich der Güte deiner Anlagestrategie, der einzig dadurch zustande käme, dass du während des Betrachtungszeitraums eine Einzahlung vorgenommen hast.

Die oben aufgeführten Fallbeispiele machen deutlich, dass nur die zeitgewichtete Rendite unabhängig ist von Ein- und Auszahlungen. Dadurch wird ein direkter Vergleich verschiedener Anlagestrategien oder auch einzelner ETFs über beliebige Zeiträume ermöglicht. Aus diesem Grund verwendet justETF die zeitgewichtete Rendite zur Berechnung der Wertentwicklung von Portfolios und ETFs. So kannst du einfach und bequem deine Portfolios mit alternativen Strategien oder einzelnen Indizes objektiv und für verschiedene Zeiträume vergleichen.

ETF-Wissen im Postfach

Die besten Tipps & Tricks zur Geldanlage mit ETFs im wöchentlichen Newsletter