- Livello: Avanzato

- Tempo di lettura: 5 minuti

Ecco i temi che tratteremo oggi:

Perché i rendimenti sono “geometrici” e non “aritmetici

Hai mai pensato che non conta solo quanto guadagni o perdi, ma anche quando accade? Questo concetto è alla base del cosiddetto “rischio di sequenza dei rendimenti” (in inglese sequence of returns risk). Il “rischio di sequenza” è un aspetto cruciale negli investimenti, soprattutto in fase di decumulo (ad esempio, quando si è in pensione e si preleva dal proprio portafoglio). Questo rischio dipende non solo dalla media dei rendimenti ottenuti, ma dall’ordine in cui tali rendimenti si presentano nel tempo. Quando si analizzano gli investimenti, spesso si guarda alla media dei rendimenti su base annua. Tuttavia, la vera crescita o diminuzione del capitale è calcolata in modo geometrico, non aritmetico. Vediamo due esempi per capire la differenza: Esempio A: Rendimento +10 % e poi -10 %- Supponiamo di partire con 100 €.

- Primo anno: +10 % → il capitale diventa 110 €.

- Secondo anno: -10 % → il capitale scende a 110 - 10 % di 110 = 110 - 11 = 99 €.

- Si parte di nuovo con 100 €.

- Primo anno: -10 % → il capitale diventa 90 €.

- Secondo anno: +10 % → il capitale sale a 90 + 10 % di 90 = 99 €.

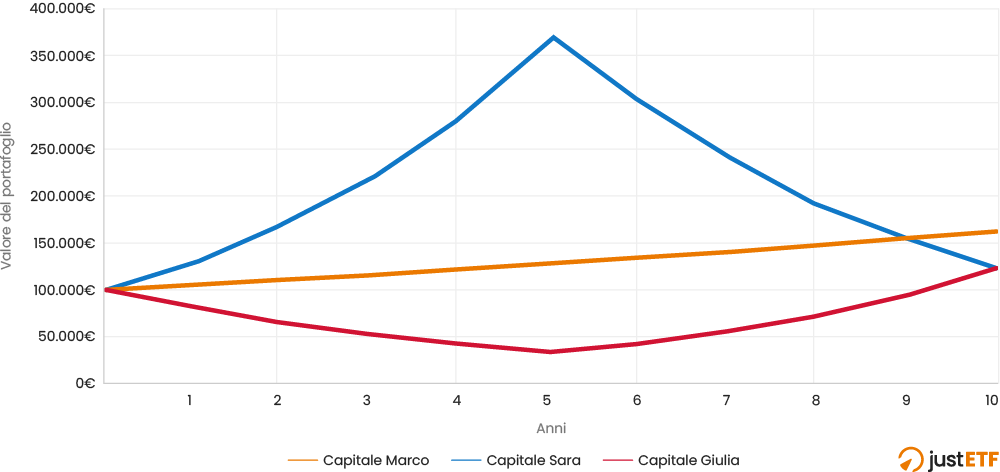

- Capitale finale: 162.889,46 €.

- Questo capitale riflette una crescita costante, e l'effetto dell'interesse composto impatta positivamente nel lungo termine. Marco non è esposto al rischio di sequenza, poiché i rendimenti sono identici ogni anno.

- Capitale finale: 121.665,29 €, significativamente inferiore a quello di Marco.

- Rischio di sequenza: I guadagni iniziali permettono al capitale di crescere rapidamente, ma le perdite successive ne erodono una parte consistente. Nonostante l'apparente vantaggio iniziale, il capitale finale non è all'altezza di quello di Marco.

- Capitale finale: 121.665,29 €, lo stesso di Sara.

- Rischio di sequenza: Le perdite iniziali compromettono la capacità di recuperare, nonostante i forti rendimenti successivi. Il capitale inizialmente eroso limita il potenziale di crescita negli anni finali.

Andamento 3 portafogli con rendimento aritmetico del 5 %

Fonte: justETF; 21.03.2025

Pur avendo quindi la stessa media aritmetica dei rendimenti, i tre risultati finali dimostrano che a contare davvero è la media geometrica, ovvero l’effetto composto dei guadagni e delle perdite nel tempo. Marco, con un rendimento costante, sfrutta al massimo la composizione, mentre Sara e Giulia pagano il prezzo delle oscillazioni, con un capitale finale inferiore.

Effetto del rischio di sequenza in fase di accumulo

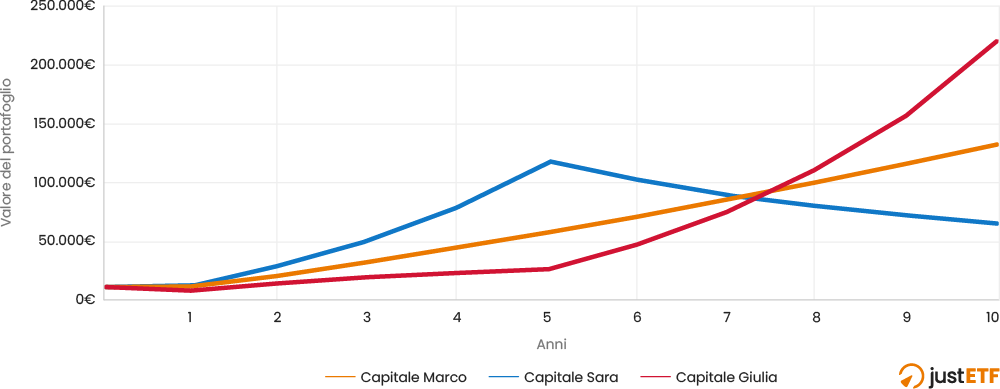

Durante la fase di accumulo, si tende a investire periodicamente, aggiungendo nuovo capitale al portafoglio. Ciò significa che si acquista a diversi livelli di prezzo nel tempo. Questo meccanismo, noto come Dollar Cost Averaging (DCA) o Piano di Accumulo Capitale (PAC), può attenuare gli effetti delle fluttuazioni di mercato. Tuttavia, il rischio di sequenza può ancora una volta avere implicazioni importanti: Rendimenti negativi all’inizio (vantaggio per chi accumula) Se i rendimenti iniziali sono negativi, i prezzi degli asset saranno più bassi. Quando si continua a investire, si acquistano più quote con lo stesso importo investito. Quando il mercato si riprende, il capitale beneficia maggiormente della crescita, perché si è accumulato un numero maggiore di quote a prezzi bassi. Esempio:- Si investono 1.000 € all’anno per 3 anni.

- Primo anno: rendimento -10 % (il mercato scende), quindi le nuove quote costano meno

- Secondo anno: rendimento +15 %.

- Terzo anno: rendimento +10 %.

- Capitale finale: 132.067,87 €.

- Poiché i rendimenti sono costanti, Marco beneficia di una crescita prevedibile e regolare, senza essere influenzato dal rischio di sequenza. La media geometrica e aritmetica per Marco coincidono.

- Capitale finale: 65.414,96 €, molto inferiore a quello di Marco.

- Impatto del rischio di sequenza: I guadagni iniziali su un capitale basso non compensano le perdite successive, che riducono il capitale accumulato. Anche se Sara ottiene rendimenti aritmetici elevati all'inizio, le perdite su un capitale più grande influiscono negativamente.

- Capitale finale: 217.411,38 €, il più alto tra tutti gli investitori.

- Impatto del rischio di sequenza: Sebbene le perdite iniziali siano penalizzanti, i guadagni successivi su un capitale crescente (grazie ai nuovi investimenti annuali) permettono a Giulia di ottenere il miglior risultato finale.

Andamento 3 portafogli con PAC

Fonte: justETF; 21.03.2025

Effetto del rischio di sequenza in fase di decumulo

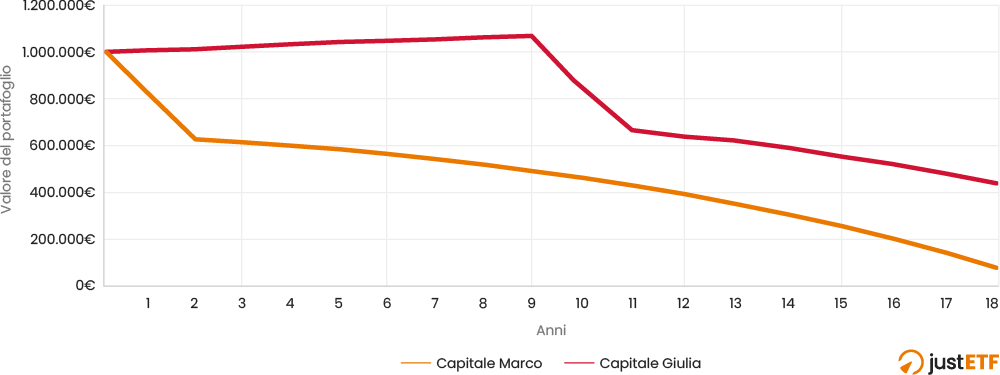

Per chi invece estrae periodicamente del denaro dal proprio portafoglio (ad esempio, in pensione), la situazione cambia ancora una volta. Come funziona- Se ottieni buoni rendimenti all’inizio e cattivi rendimenti verso la fine, potresti ritrovarti in una posizione migliore rispetto a un investitore che sperimenta il contrario (cattivi rendimenti all’inizio e buoni rendimenti dopo).

- Questo accade perché, in presenza di prelievi periodici, avere performance negative all’inizio erode il capitale in modo molto più serio, lasciando meno risorse da far fruttare quando i rendimenti tornano positivi.

Il percorso di Marco

- Marco subisce un -15 % di rendimento proprio nei primi due anni di pensione.

- A partire dal terzo anno, la situazione di mercato migliora e il suo patrimonio registra un +6 % annuo costante fino al diciottesimo anno.

Il percorso di Giulia

- Giulia, al contrario, vive nove anni di rendimenti al +6 % prima di incontrare il ribasso.

- Solo al decimo e all’undicesimo anno arriva un -15 % sul suo portafoglio, e poi, dal dodicesimo al diciottesimo anno, i rendimenti tornano al +6 %.

Situazione fase di decumulo

Fonte: justETF; 21.03.2025

In conclusione, come abbiamo visto, il momento in cui si verificano i rendimenti (positivi o negativi) può fare un’enorme differenza sull’andamento finale del capitale, anche se la media aritmetica dei rendimenti è la stessa.

Il motivo è che i rendimenti reali funzionano in maniera geometrica: le perdite iniziali erodono il capitale disponibile per sfruttare i guadagni futuri, mentre i guadagni iniziali possono moltiplicarsi se le perdite arrivano più tardi.

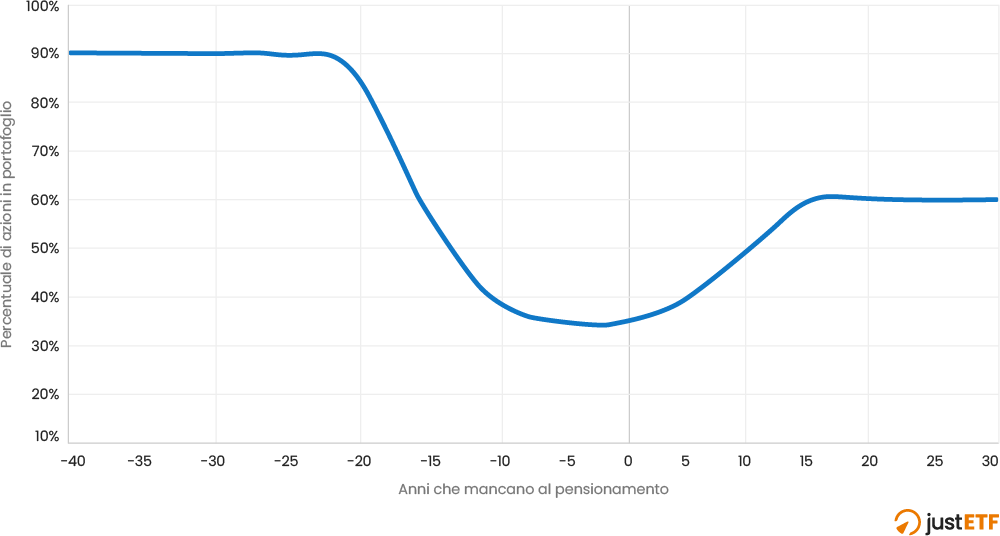

Una delle strategie per mitigare questo rischio è il rising equity glide path, che prevede una maggiore protezione nei primi anni di pensione attraverso un’allocazione azionaria più bassa, seguita da un graduale aumento delle azioni nel tempo.

Questa metodologia consente di ridurre la volatilità nei momenti critici vicino alla pensione, lasciando maggiore spazio a potenziali rendimenti a lungo termine nelle fasi successive.

Stock Allocation (%)

Fonte: justETF; 21.03.2025

Tuttavia, non è l’unica strategia disponibile. Esistono altre alternative per gestire il rischio di sequenza, come:

- Allocazione basata sulla valutazione dei mercati: Adattare il portafoglio in base a condizioni di mercato, aumentando o diminuendo l'esposizione alle azioni quando il mercato sembra sopravvalutato o sottovalutato.

- Prelievi flessibili: Ridurre i prelievi in anni di performance negativa del portafoglio per preservare il capitale.

- Uso di strumenti finanziari diversificati: Integrare rendite vitalizie, fondi multi-asset o obbligazioni a lunga scadenza per bilanciare il rischio complessivo.

- Target Date Funds: Investire in fondi a data target che automaticamente riducono il rischio man mano che ci si avvicina alla fine dell'orizzonte temporale.