- Livello: Per tutti

- Durata dell'articolo: 3 minuti

Ecco i temi che tratteremo oggi

3 portafogli ETF, 10.000€ e 10 anni: quale portafoglio vince?

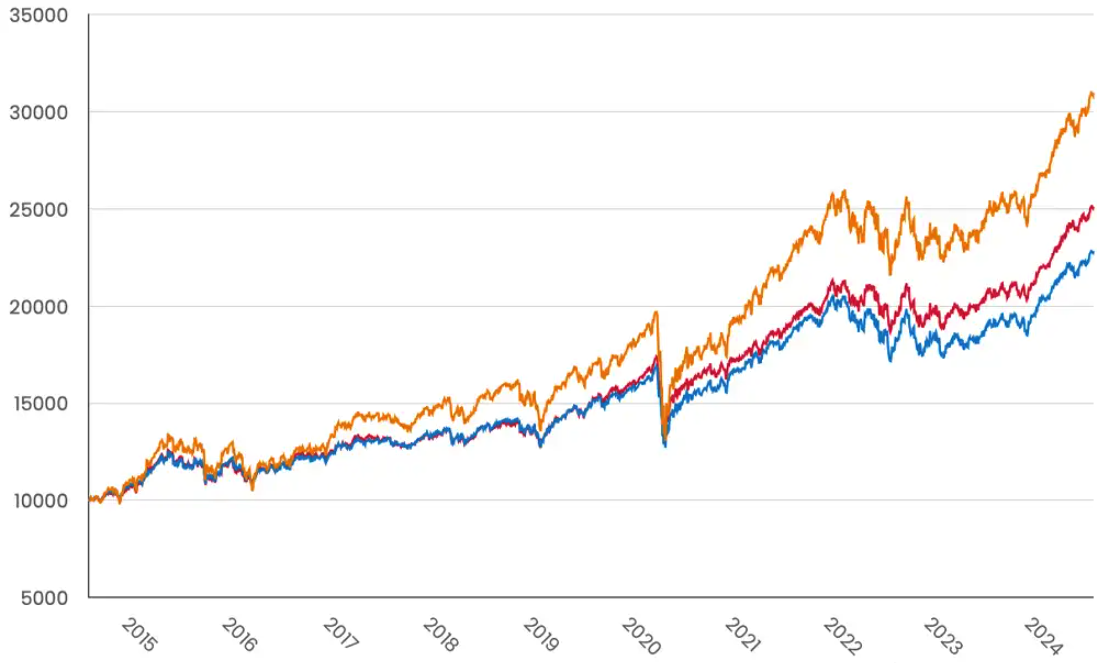

Ma partiamo dall’inizio… Immagina di aver messo da parte 10.000€ in un semplice portafoglio composto solo da un ETF che investe nell’MSCI World dieci anni fa. Quanto sarebbe cresciuto? Questo grafico racconta la storia:

MSCI World 100% MSCI World 60% /40% Obbligazioni MSCI World 60% / 20% Obbligazioni / 20% Oro

Fonte: ricerca justETF, 26 giu 2014 - 25 giu 2024, dividendi inclusi

Abbiamo selezionato tre portafogli in ETF per questo confronto - ciascuno di questo è stato costruito con un ETF azionario sull’MSCI World come zoccolo duro più in alcuni casi altri ETF satelliti.

Il portafoglio ETF azionario MSCI World al 100% (linea arancio) ha avuto una performance straordinaria negli ultimi 10 anni.

I tuoi 10.000€ sarebbero infatti cresciuti di oltre tre volte: trasformandosi in 30.990€ semplicemente adottando una strategia detta di buy and hold. Ovvero investendo tutto subito e mantenendo l’investimento per gli anni.

Questo rappresenta una crescita cumulativa del 210% o un sorprendente 12% annualizzato.

È vero, per ottenere questi rendimenti avresti dovuto fronteggiare un forte calo durante il crollo del Covid del 2020 e anche durante il periodo 2022-2023, ma complessivamente, non possiamo negare, che gli ultimi dieci anni sono stati un periodo fantastico per detenere un indice azionario globale diversificato come l' MSCI World.

Buono a sapersi: Il portafoglio MSCI World 100 (linea arancione) = 100% iShares Core MSCI World UCITS ETF USD (Acc), 0,2% di commissioni annue.

Rendimenti più bassi, rischio più basso

Il problema di investire tutto in azioni è che si tratta di un asset class molto rischiosa e che può registrare perdite per lunghi periodi. Ecco perché è una buona idea diversificare con altri strumenti. Ma vediamo come... Una strategia potrebbe essere quelal di abbinare l'iShares Core MSCI World ETF con un iShares Euro Government Bond ETF (linea blu) - utilizzando una classica allocazione azioni-obbligazioni 60/40. Questo dovrebbe rendere il tuo portafoglio meno suscettibile ai crolli del mercato azionario, ma è anche probabile che riduca il tuo rendimento complessivo - ed è esattamente ciò che vedi nel grafico sopra. I tuoi 10.000€ sarebbero più che raddoppiati - diventando 22.831€ in dieci anni. Si tratta di una crescita cumulativa del 128% o un 8,6% annualizzato. Anche la volatilità (una misura del rischio) è stata inferiore, attestandosi all'11% rispetto al 16% del portafoglio MSCI World al 100%. In altre parole, questo portafoglio è stato meno turbolento rispetto al suo omologo interamente azionario.Buono a sapersi: Il portafoglio MSCI World 60 / 40 (linea blu) = 60% iShares Core MSCI World UCITS ETF USD (Acc), 40% iShares Euro Government Bond 7-10yr UCITS ETF EUR (Dist), 0,18% di commissioni annue.

Il gioiello

Nel nostro ultimo portafoglio abbiamo aggiunto l'oro. L'oro è un ottimo diversificatore poiché spesso performa bene quando azioni e obbligazioni vacillano. Ecco perché il portafoglio 60/20/20 (linea rossa) si distacca dal portafoglio 60/40 dopo l'impatto del Covid. L'oro ha performato bene rispetto alle obbligazioni durante quel periodo di alta inflazione e incertezza. Pertanto, il nostro portafoglio “dorato” ha fatto meglio del 60/40 - trasformando i tuoi 10.000€ in 25.123€. Questo rappresenta una crescita cumulativa del 151% o un 9,6% annualizzato.Buono a sapersi: Il portafoglio World 60 / 20 / 20 (linea rossa) = 60% iShares Core MSCI World UCITS ETF USD (Acc), 20% iShares Euro Government Bond 7-10yr UCITS ETF EUR (Dist), 20% iShares Physical Gold ETC, 0,17% di commissioni annue.