Jede Geldanlage außerhalb der Eurozone unterliegt dem Risiko schwankender Wechselkurse. Wenn Sie also mit ETFs in ausländische Kapitalmärkte investieren, kann ein stärker werdender Euro gegenüber der Fremdwährung einen negativen Einfluss auf Ihr Portfolio haben. Es besteht ein Wechselkursrisiko.

Die gute Nachricht: Für solche Risiken gibt es Versicherungen – auch bei ETFs. Ein währungsgesicherter ETF ist genau für solche Fälle konstruiert. Er soll die Folgen der Währungsschwankungen minimieren. So können Sie getrost über die Launen des Devisenmarktes hinwegsehen. Allerdings mindert ein solcher währungsgesicherter ETF durch steigende ausländische Währungskurse auch die Aussicht auf die Mehr-Rendite.

Währungsgesicherte ETFs: Das spricht dafür

Im Ausland zu investieren, ist grundsätzlich eine gute Idee, wenn der heimische Kapitalmarkt im Vergleich zum Leitmarkt USA klein erscheint. Diversifikation senkt das Risiko und Sie haben Zugriff auf mehr Renditequellen. Spielen Sie zum Beispiel mit dem Gedanken, in den MSCI World zu investieren? Dieser breite Index besteht zu fast 90 Prozent aus Anlagen außerhalb der Eurozone.Eine Absicherung der daraus erwachsenden Währungsrisiken ist besonders interessant, wenn Ihr Anlagehorizont kurz- bis mittelfristig ist, Sie also auf die Rente zusteuern oder für ein bald fälliges Investment ansparen. Auf kürzere Frist sind Sie anfälliger für Risiken und können Schwankungen nicht durch lange Haltedauer kompensieren.

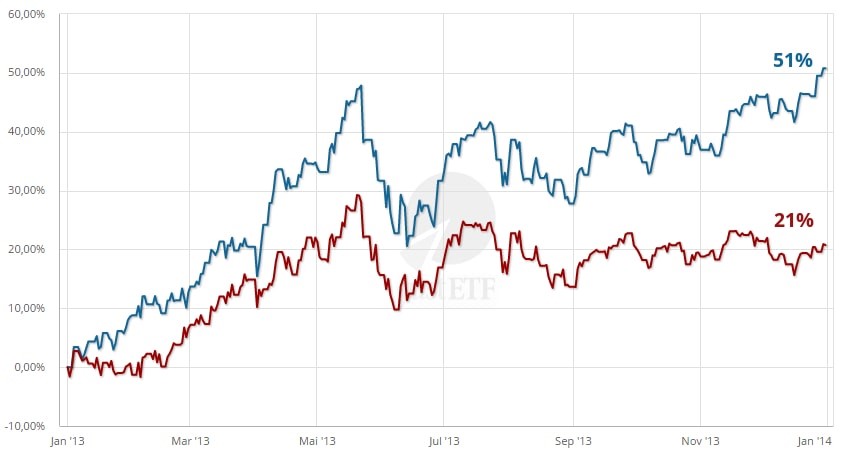

Mit währungsgesicherten ETFs lässt sich neben der reinen Währungsabsicherung auch eine Marktmeinung zur Entwicklung der Währungsmärkte mit ETFs abbilden. Das hätte sich zum Beispiel im Jahr 2013 gelohnt, als Japan seine Währung durch eine Geldschwemme unter Druck setzte.

MSCI Japan-ETFs mit und ohne Währungshedge im Jahr 2013 (01.01.2013 - 01.01.2014)

iShares MSCI Japan EUR Hedged UCITS ETF

iShares MSCI Japan UCITS ETF (Acc)

iShares MSCI Japan UCITS ETF (Acc)

Quelle: justETF Research

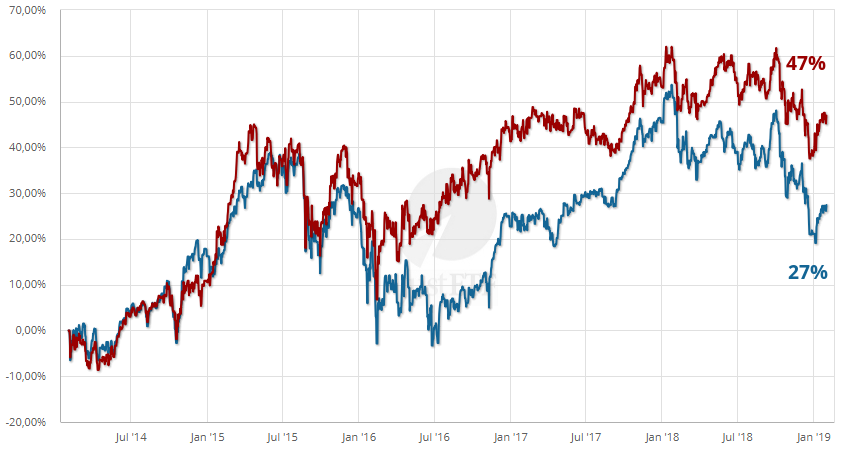

Längerfristig kann sich die Entwicklung aber auch umdrehen. Dann fehlen die Impulse, die steigende Währungskurse dem Portfolio geben können.

MSCI Japan-ETFs mit und ohne Währungshedge (31.01.2014 - 31.01.2019)

iShares MSCI Japan EUR Hedged UCITS ETF (Acc)

iShares MSCI Japan UCITS ETF (Dist)

iShares MSCI Japan UCITS ETF (Dist)

Quelle: justETF Research

Währungsgesicherte ETFs: Wie funktionieren sie?

Währungsgesicherte ETFs und nicht währungsgesicherte ETFs enthalten die gleichen Aktien mit der gleichen Verteilung. Der wichtige Unterschied: Der währungsgesicherte ETF enthält zusätzlich noch die Währungsabsicherung (engl. „Hedge”). Die meisten ETFs mit Währungshedge nutzen Absicherungen in Form von Devisentermingeschäften. Dabei werden die Währungen an einem festen Datum zu einem festgelegten Kurs getauscht. Dies erfolgt im Regelfall auf täglicher oder monatlicher Basis.Der Wert des Devisentermingeschäfts entspricht dem Wert der ETF-Vermögenswerte. So erhält der ETF bei Währungsverlusten einen Ausgleich aus der Absicherung. Umgekehrt bedeutet das, dass aufgrund der Absicherung keine Währungsgewinne mehr möglich sind.

Ganz gleich, wie sich der Wechselkurs entwickelt: Mit einem währungsgesicherten ETF erhalten Sie ungefähr die Rendite des lokalen Aktienmarktes. Warum nur ungefähr? Keine Währungsabsicherung ist perfekt. Schließlich ist die Positionierung der Absicherung eine Wette, die selbst ein Timing-Risiko beinhaltet. Daher kann es beim Währungshedge zu Ungenauigkeiten in puncto Volumen und Timing kommen. Zum einen ist es möglich, dass der ETF-Vermögenswert durch die Marktschwankungen vom abgesicherten Wert abweicht. Zum anderen ist der Startzeitpunkt der Währungsabsicherung eventuell nicht der Tag, an dem Sie den ETF gekauft haben.

Ein Beispiel: Das Devisentermingeschäft zur Absicherung wurde in Höhe von 10 Millionen US-Dollar abgeschlossen. Ist der Aktienwert im Zeitverlauf nun auf 12 Millionen US-Dollar angestiegen, sind Sie als Anleger nicht mehr vollkommen abgesichert. Wenn das Devisentermingeschäft auf monatlicher Basis glattgestellt wird, ist das Potenzial für eine Abweichung zudem höher, als wenn die Verlängerung täglich gerollt werden würde. Eine tägliche Absicherung zieht dagegen höhere Kosten nach sich.

Die Kosten für die Währungsabsicherung beinhalten unter anderem die Preisspanne zwischen An- und Verkauf zweier Währungen (ganz ähnlich so, wie Sie es auch aus den Wechselstuben kennen), die Transaktionskosten sowie die Haltekosten. Die Kosten für das Halten einer Währung – auch „Cost of Carry“ genannt – werden durch den Zinsunterschied beider Währungen bestimmt. Diese sind positiv, sobald der Euro-Zinssatz höher notiert als der Zinssatz der fremden Währung. Im gegenteiligen Fall sind sie negativ.

Eine günstige Absicherung eines ETF benötigt zudem liquide Derivate und günstige Handelskonditionen. Daher lohnt sich die Absicherung nur für die großen Leitwährungen. Die Preisspannen der Währungen von Schwellenländern und die dortigen Zinssätze sind im Regelfall sehr viel höher als ihre Pendants in den Industrienationen. Das ist auch der Grund, warum für Schwellenländer keine währungsgesicherten ETFs angeboten werden.

Den Zusatznutzen einer Währungsabsicherung lassen sich ETF-Anbieter häufig durch etwas höhere laufende Kosten des ETF (Gesamtkostenquote, kurz TER) vergüten. Viele währungsgesicherte ETFs sind um 0,1 bis 0,3 Prozent pro Jahr teurer als ihre ungesicherten Äquivalente. Gelegentlich werden auch gar keine zusätzlichen Kosten veranschlagt.

Hedged ETFs: So finden Sie die richtigen ETFs mit Währungsabsicherung

In Europa können Sie seit mehr als acht Jahren in währungsgesicherte ETFs investieren. Es gibt ETFs für die großen Aktienmärkte, aber auch für internationale Anleihen.Meistens werden währungsgesicherte ETFs als sogenannte Anteilsklassen eines bereits bestehenden ETF aufgelegt. So können die Kosten im Rahmen gehalten werden und es entstehen weniger Risiken, dass ein solcher ETF gleich wieder vom Markt verschwindet. Das Fondsvolumen erscheint möglicherweise dennoch klein. Über das gesamte Fondsvolumen informiert das Factsheet.

Gut zu wissen: Währungsgesicherte ETFs erkennen Sie meist am Zusatz „Hedge” im ETF-Namen. In der Regel steht auch gleich das Währungskürzel dabei. Dieses gibt an, in welcher Währung der ETF abgesichert ist, zum Beispiel „EUR hedged”.

Eine Auswahl an Euro-gesicherten ETFs finden Sie in der folgenden Tabelle.

ETFs mit und ohne Währungshedge in Euro für ausgewählte Indizes

| Index | Land/Region | Anzahl ETFs | Fondsvolumen in Mio. Euro |

|---|---|---|---|

| JPX-Nikkei 400 | Japan | 2 | 75 |

| JPX-Nikkei 400 (EUR Hedged) | Japan | 1 | 48 |

| MSCI Japan | Japan | 9 | 8.563 |

| MSCI Japan (EUR Hedged) | Japan | 2 | 600 |

| MSCI USA | USA | 15 | 25.220 |

| MSCI USA (EUR Hedged) | USA | 2 | 344 |

| MSCI World | Welt | 17 | 160.103 |

| MSCI World (EUR Hedged) | Welt | 1 | 3.592 |

| Nasdaq 100® | USA | 10 | 27.418 |

| Nasdaq 100® (EUR Hedged) | USA | 1 | 244 |

| S&P 500® | USA | 20 | 233.369 |

| S&P 500® (EUR Hedged) | USA | 6 | 10.926 |

| TOPIX® | Japan | 4 | 882 |

| TOPIX® (EUR Hedged) | Japan | 2 | 272 |

Quelle: justETF Research; Stand: 28.04.25