Indexnachbildung über ein Tauschgeschäft

Synthetische ETFs (auch Swap-ETFs) sind eine kostengünstige Alternative, um in Nischenmärkte oder Anlageklassen wie Rohstoffe oder Geldmarkt-Zinssätze, die sonst für die meisten Investierenden nicht zugänglich wären, zu investieren. Darüber hinaus sind Swap-ETFs in der Lage, manche Märkte kostengünstiger und besser (kleinerer Tracking Error) als physische ETFs abzubilden. Dennoch haben Swap-ETFs grundsätzlich ein Kontrahenten-Risiko. Es wird versucht, das Risiko durch diverse Sicherheitsmaßnahmen zu minimieren.justETF Tipp: Neben der synthetischen und physischen Replikationsmethode gibt es seit kurzem auch eine hybride Variante. Diese vereint die Vorteile der synthetischen und physischen Replikation in einem. Wie genau sie funktioniert, kannst du in unserem Artikel zur hybriden Replikation nachlesen.

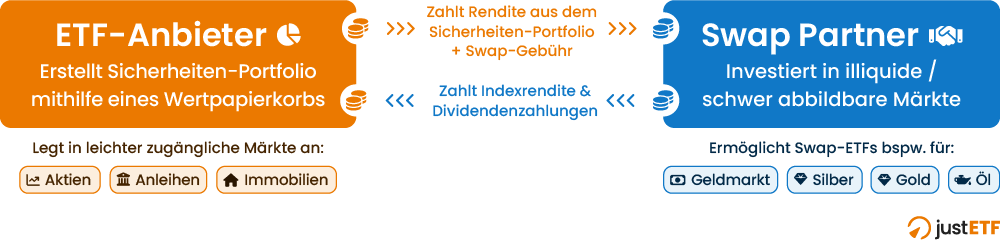

Synthetische Replikation von ETFs

Quelle: justETF Research

Wie funktioniert ein Swap-Geschäft bei ETFs?

Das Swap-Geschäft ist ein Derivatgeschäft oder Tauschgeschäft. In der Praxis ist der Swap-Kontrahent des ETF häufig der Mutterkonzern (z. B. Deutsche Bank, Commerzbank) des ETF-Anbieters.Beim Swap-Geschäft wird vereinbart, dass der Swap-Kontrahent dem ETF die Indexrendite inklusive aller Dividendenzahlungen zahlt. Im Austausch erhält er dafür eine Gebühr (sog. „Swap-Gebühr“) und die Rendite der Wertpapiere im Sicherheiten-Portfolio.

Die Anlegergelder in einem synthetischen ETF sind in einen Wertpapierkorb investiert, der als Sicherheit für das Swap-Geschäft dient. Die Wertpapiere im Sicherheiten-Portfolio eines synthetischen ETF müssen nicht zwangsweise mit den Titeln des nachgebildeten Index übereinstimmen. Beispielsweise kann ein synthetischer ETF auf europäische Aktien (MSCI Europe) im Sicherheiten-Portfolio auch japanische Aktien enthalten.

Arten von Swap-ETFs: Unfunded Swap vs. Funded Swap

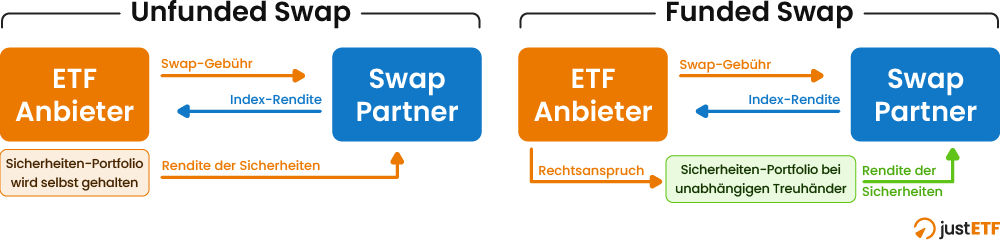

Abhängig von der Hinterlegung der Sicherheiten kann bei synthetischen ETFs zwischen zwei Arten unterschieden werden: Unfunded Swap und Funded Swap.Beim Unfunded Swap (deutsch: „ungedeckter Swap“) hält der ETF seine Sicherheiten direkt selbst. Bei einem Funded Swap (deutsch: „gedeckter Swap“) sammelt der Swap-Kontrahent die Sicherheiten und hinterlegt diese bei einem unabhängigen Treuhänder, der sie dann im Namen des ETF hält.

Unfunded Swap vs. Funded Swap

Quelle: justETF Research

Per Gesetz ist das Kontrahenten-Risiko aus einem Swap auf maximal 10 % des Fondsvermögens begrenzt. In der Praxis zeigt sich das Risiko jedoch durch diverse Sicherheitsmaßnahmen bei vielen ETF-Anbietern als deutlich geringer. So wird das Risiko durch täglichen Ausgleich der Sicherheiten (sog. „Swap-Reset“), Übersicherung oder den Einsatz mehrerer Swap-Kontrahenten minimiert. Hohe Transparenzstandards vieler ETF-Anbieter ermöglichen dir heute, auf deren Website sogar täglich die Zusammensetzung des Sicherheiten-Portfolios und die Höhe des Kontrahenten-Risikos einzusehen.

Warum gibt es Swap-ETFs?

Synthetisch replizierte ETFs erlauben es, in bestimmten Fällen einen Index effizienter und besser nachzubilden. Gerade bei sehr breiten oder illiquiden Markt-Indizes können synthetische ETFs Vorteile bieten. Eine physische Replikation kann insbesondere bei Märkten mit Handelsrestriktionen, Eigentumsbeschränkungen und verschiedenen Zeitzonen schwierig werden. Darüber hinaus wären einige Anlageklassen wie Rohstoffe oder der Geldmarkt ohne die synthetische Nachbildung mit ETFs nicht investierbar.Einer der Hauptvorteile der synthetischen Replikation ist die Reduzierung des Tracking Errors. Der Tracking Error misst die Schwankung der täglichen Abweichung von Wertentwicklung des Index und der des ETF. Dass die Schwankung gering ausfällt, muss jedoch nicht zwangsläufig bedeuten, dass die Differenz zwischen Fondsrendite und Index gering ist. Diese Differenz ist auch die entscheidende Größe bei der Betrachtung der Kosten eines Swap-ETF, da die Swap-Gebühren nicht in der Gesamtkostenquote (TER) enthalten sind.

Unser Tipp: In der ETF Suche kannst du mit dem Filterkriterium „Replikationsmethode“ ganz einfach deine persönliche Präferenz in Bezug auf die Nachbildungsart von ETFs festlegen. Wenn du dich nur mit physisch replizierten ETF wohlfühlst, kannst du so die Suche auf solche ETFs eingrenzen. Auch kannst du dir in den Suchergebnissen direkt anzeigen lassen, mit welcher Replikationsmethode ein ETF seinen Index nachbildet.