- Level: Für Fortgeschrittene

- Lesedauer: 6 Minuten

Das erwartet dich im Artikel

Hybride Replikation: Was ist das?

Replikationsmethoden von ETFs konnten bisher grundlegend in zwei Varianten unterteilt werden: Physische und synthetische Replikation (wobei es bei der physischen Replikation mit dem „optimierten Sampling“ noch eine Unterkategorie gibt). Wie der Name „Hybride Replikation“ bereits erahnen lässt, handelt es sich bei dieser neuen Replikationsmethode um eine Art Mischung aus physischer und synthetischer Replikation. Der ETF bildet seinen zugrundeliegenden Index also dynamisch ab und kann sowohl die eine als auch die andere Variante nutzen, um seinen Index zu tracken. Besonders für breit gestreute Welt-ETFs kann das von Vorteil sein, um die jeweiligen Teilmärkte optimal abzubilden. Wie das genau funktioniert und welche Vor- und Nachteile diese Methode bietet, schauen wir uns gleich einmal genauer an. Doch vorher blicken wir auf die grundlegenden Unterschiede der verschiedenen Replikationsmethoden.Der Unterschied: Physische, synthetische & hybride Replikation von ETFs

Grundlegend gilt: Jede Form der Replikation bietet gewisse Vor- und Nachteile. Daher gab es bisher auch drei verschiedene Replikationsmethoden, mit deren Hilfe ETFs ihren entsprechenden ETF abbilden können. Nun kommt mit der hybriden Replikationsmethode eine weitere hinzu:- (Vollständige) physische Replikation wird genutzt, um leicht zugängliche und hochliquide Märkte abzubilden. ETFs auf den DAX 40, FTSE 100 oder S&P 500 werden daher oft direkt und vollständig abgebildet. Die enthaltenen Werte gehören zu den größten Aktiengesellschaften des jeweiligen Landes und sind einfach handelbar. Darüber hinaus hält sich der Aufwand auf Seiten der ETF-Anbieter, ein paar Dutzend oder wenige hundert Aktien zu kaufen, in Grenzen.

- Optimiertes Sampling wird vor allem für große Indizes mit mehreren tausend Aktiengesellschaften genutzt. Um einen globalen Welt-Aktien-Index wie den MSCI ACWI IMI abzubilden, reicht es beispielsweise, eine repräsentative Stichprobe von etwa 3.500 Aktien zu kaufen anstatt der im Index enthaltenen rund 9.000 Aktien. Das spart dem ETF und damit auch dir als Anleger Geld und ist deutlich effizienter.

- Synthetische Replikation wird vorzugsweise für schwer zugängliche Märkte genutzt, in denen der direkte Kauf von Aktien deutlich zu teuer oder durch regulatorische Gegebenheiten erschwert wird. Außerdem bieten Swap-ETFs in einigen Märkten strukturelle Vorteile – zum Beispiel in Sachen Quellensteuer-Ersparnis. Dazu gleich mehr …

- Hybride Replikation speist sich quasi aus der physischen und synthetischen Replikation. Ein ETF, der hybrid repliziert, kann innerhalb des ETFs selbst entscheiden, welche Märkte er direkt über die physische Replikation abbildet und welche Märkte besser per Swap ins Portfolio geholt werden.

Replikationsmethoden von ETFs im Vergleich

| Physisch (vollständig) | Physisch (Sampling) | Synthetisch | Hybrid | |

|---|---|---|---|---|

| Replikationsmethode | Volle Replikation | Sampling | Swap-basiert | Mischung aus physischer und synthetischer Replikation |

| Beschreibung | Der Index wird 1:1 im ETF nachgebildet | Der ETF hält repräsentative Auswahl an Indextiteln | Indexnachbildung erfolgt über ein Tauschgeschäft (Swap) | ETF hält Aktien sowohl direkt als auch über Swap-Partner |

| Basiswerte | Aktien, Anleihen | Aktien, Anleihen | Aktien, Anleihen, Rohstoff-Indizes, Geldmarkt-Indizes, Short- und Leverage-Indizes | Aktien1 |

| Idealtypische Merkmale der Indexbestandteile | Liquide Wertpapiere | (Teilweise) Illiquide Wertpapiere | Liquide und illiquide Wertpapiere, Anlagerestriktionen (Handelsbeschränkungen, Besteuerung), verschiedene Zeitzonen | Liquide und illiquide Wertpapiere, Anlagerestriktionen (Handelsbeschränkungen, Besteuerung), verschiedene Zeitzonen |

| Idealtypische Anzahl der Indexbestandteile | Niedrig | Hoch | Niedrig bis hoch | Niedrig bis hoch |

| Idealtypische Ausschüttungspolitik | Ausschüttend und thesaurierend | Ausschüttend und thesaurierend | Überwiegend thesaurierend | Überwiegend thesaurierend |

| Beispielindizes | DAX, Eurostoxx 50, FTSE 100, Dow Jones 30 | MSCI World, MSCI Emerging Markets, MSCI ACWI IMI | MSCI World, MSCI Emerging Markets, Eurostoxx 50 Rohstoff-Indizes, Short DAX, Leverage DAX | MSCI World, MSCI Emerging Markets, MSCI ACWI IMI, Eurostoxx 50 |

Quelle: justETF Research; Stand: 17.12.2024

1Hybride replizierende ETFs gibt es bisher nur auf Aktien-Indizes

1Hybride replizierende ETFs gibt es bisher nur auf Aktien-Indizes

Wie funktioniert die hybride Replikation bei ETFs?

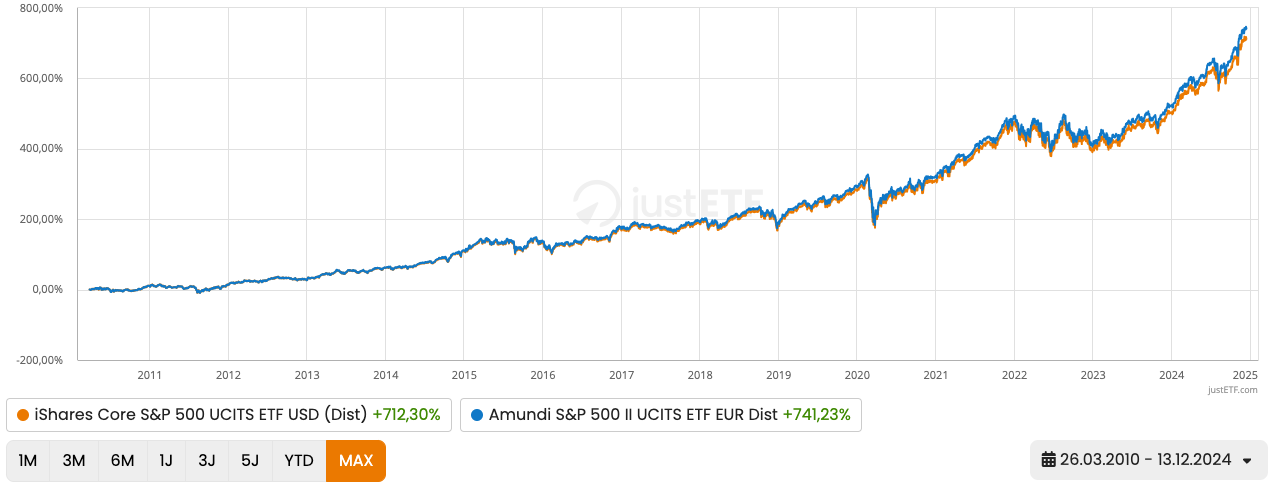

Die Stärken der neuen Replikationsmethode kommen vor allem bei breit diversifizierten Aktienindizes wie dem MSCI ACWI oder dem FTSE All World zum Tragen. Das Ziel der hybriden Replikationsmethode ist es, die Vorteile der physischen Replikation mit denen der synthetischen Replikationsmethode zu kombinieren. Wie funktioniert das konkret? Ein Beispiel sind Swap-ETFs auf den S&P 500, die gegenüber ihren physisch replizierenden Geschwistern einen entscheidenden Vorteil haben – es fällt bei ihnen nämlich keine Quellensteuer auf Dividenden an. Wie das? Während physisch replizierende ETFs mindestens 15 % Quellensteuer auf US-Dividenden zahlen müssen, da sie direkt in US-Aktien investieren, tauscht ein Swap-ETF lediglich die Rendite des Index mit einem entsprechenden Finanzinstitut (dem Kontrahenten oder Swap-Partner). Im Trägerportfolio des ETFs sind dafür keinerlei US-Aktien nötig. Und wo keine US-Aktien direkt gekauft werden, fällt auch keine Quellensteuer an. Das ist auch der Grund dafür, dass synthetische ETFs auf den S&P 500 langfristig leicht höhere Renditen als physische S&P 500 ETFs aufweisen.Vergleich: Physischer (orange) vs. synthetischer (blau) S&P 500-ETF

Quelle: justETF Research; Stand: 16.12.2024

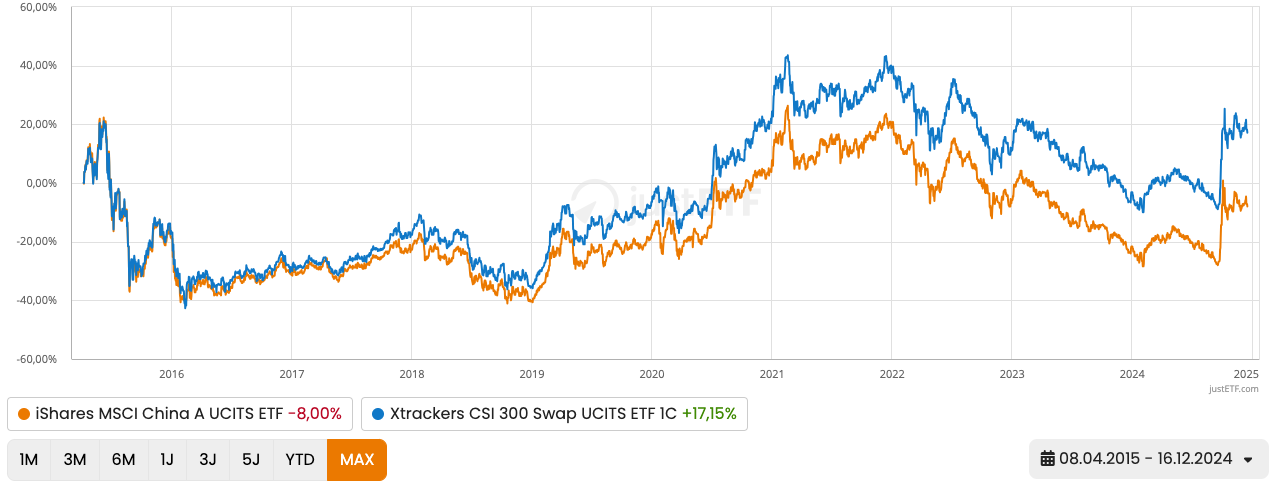

Mit synthetischen ETFs können Anleger auch von einer einzigartigen strukturellen Dynamik auf dem chinesischen lokalen A-Aktienmarkt profitieren. Dieser besondere Aktienmarkt ist stark eingeschränkt bzw. reguliert und bietet gleichzeitig ein attraktives Umfeld für professionelle Investoren (z.B. Hedgefonds), die marktneutrale Strategien verfolgen. Diese Investoren haben jedoch oft nur eingeschränkten Zugang, beispielsweise für Leerverkäufe (= das Eingehen von Short-Positionen) zur Absicherung ihres Marktrisikos. Dadurch sind diese Marktteilnehmer bereit, den Swap-Gegenparteien von synthetischen ETFs (zumeist große Banken) einen Aufschlag auf das Short-Exposure, dem die Gegenparteien ausgesetzt sind, zu zahlen. Diese zusätzliche Prämie wird an die Anleger von synthetischen A-Aktien ETFs teilweise weitergegeben und hat historisch zu einer Outperformance geführt. Die Prämie kann im Zeitverlauf schwanken und ist primär von der Nachfrage dieser Marktteilnehmer abhängig.

Vergleich: Physischer (orange) vs. synthetischer (blau) China A-Share-ETF

Quelle: justETF Research; Stand: 17.12.2024

Ein Nachteil des synthetischen ETFs gegenüber einem physisch replizierenden ETF: Er kann unter Umständen keine Wertpapierleihe durchführen, wenn er die dafür benötigten Wertpapiere nicht im Bestand hält. Viele Swap-ETFs verzichten ohnehin auf die Wertpapierleihe. Diese ist jedoch ein gängiges Mittel für ETFs, um Zusatzerträge für die Fondsanleger zu erwirtschaften.

Kontrahentenrisiko bei Swap-ETFs

Bei Swap-ETFs wird oftmals das sogenannte Kontrahentenrisiko bzw. Gegenparteirisiko als großer Nachteil ins Feld geführt. Doch ist die Gefahr durch Swap-ETFs tatsächlich so groß? Die kurze Antwort darauf ist: Nein. Denn:

Bei Swap-ETFs wird oftmals das sogenannte Kontrahentenrisiko bzw. Gegenparteirisiko als großer Nachteil ins Feld geführt. Doch ist die Gefahr durch Swap-ETFs tatsächlich so groß? Die kurze Antwort darauf ist: Nein. Denn:

- Halten in der Regel sowohl der ETF als auch der Swap-Kontrahent Sicherheiten in Form von liquiden Wertpapieren.

- Müssen diese Sicherheiten immer mindestens 90 % des Netto-Inventarwerts (NAV) physisch besichern. Oder andersherum: Das Kontrahentenrisiko ist bei höchstens 10 % des Fondsvermögens gedeckelt und wird täglich ausgeglichen.

- In der Praxis sind synthetische ETFs oft überbesichert (Sicherheiten > NAV) und du kannst dir das Sicherheitenportfolio sowie die gewählten Swap-Partner jederzeit transparent auf der Seite vieler ETF-Anbieter anschauen.

- Bisher sind europäischen Anlegern – selbst in Zeiten schwerster Krisen (bspw. 2008 & 2020) keine Verluste durch das Swap-Kontrahentenrisiko entstanden.

Welche ETFs nutzen die neue hybride Replikationsmethode?

Zum Start bietet nur ein einziger Anbieter einen ETF auf den MSCI ACWI mit hybrider Replikation an: Xtrackers. Der Frankfurter Vermögensverwalter hat sich dafür mit dem Online-Broker Scalable Capital zusammengetan und gemeinsam einen Welt-ETF gelauncht.justETF Tipp: In unserem Artikel erklären wir dir alles, was du zum neuen Scalable MSCI AC World Xtrackers ETF wissen musst.