- Livelli: Tutti

- Durata: 6 minuti

Ecco i temi che tratteremo oggi

PAC vs PIC: Le differenze

Partiamo innanzitutto osservando la differenza tra queste due tecniche:- PAC (Piano di Accumulo Capitale): In un PAC, l'investitore effettua versamenti regolari nel proprio ETF (ad esempio mensili, trimestrali o annuali) per un periodo di tempo stabilito. Questo approccio consente di mediare il costo di acquisto degli asset nel tempo, tecnica nota come "dollar cost averaging". Grazie a questa strategia, l'investitore può ridurre l'impatto della volatilità dei mercati sui propri investimenti. Il PAC è spesso considerato un approccio più cauto, specialmente adatto per gli investitori che potrebbero non sentirsi a proprio agio nel versare una grande somma in un unico momento o che preferiscono accumulare il loro investimento nel tempo.

- PIC (Piano di Investimento Capitale): In un investimento lump sum, o PIC, l'investitore investe invece una grande somma di denaro in una volta sola. Questa strategia può essere vantaggiosa in mercati in crescita, poiché consente all'intero importo di essere esposto ai potenziali guadagni del mercato fin dall'inizio. Può essere vista come una strategia Buy and Hold.

PAC vs PIC: quando ha senso uno oppure l’altro?

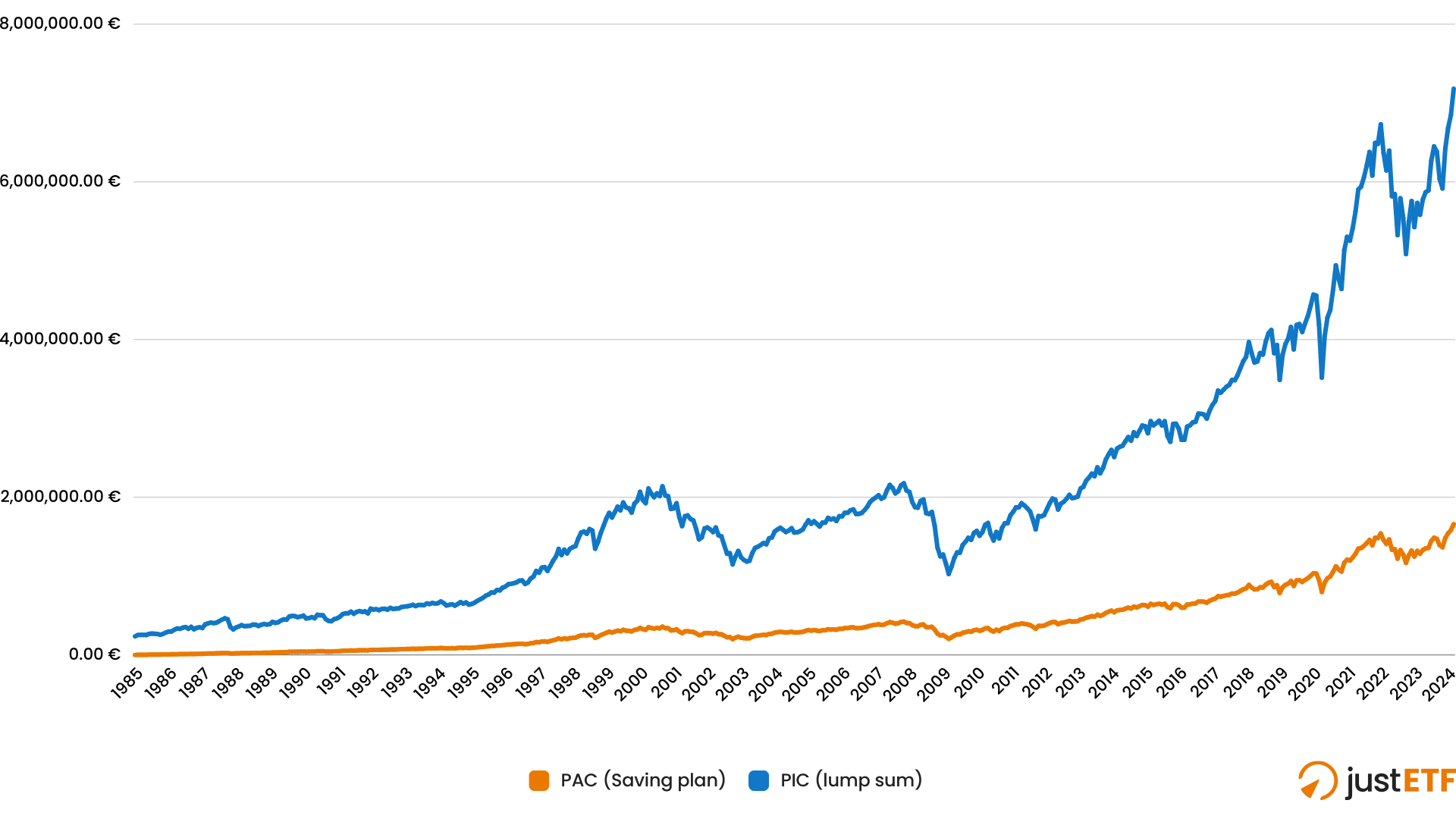

Parliamoci chiaro, questa ipotesi può essere messa sul piatto solo da chi ha tutto il capitale a disposizione per investire fin dal giorno zero e ha un orizzonte temporale molto ampio. Per tutti coloro che mettono da parte costantemente una piccola cifra da investire mese dopo mese questo quesito ha poco senso e la scelta verte inevitabile sul PAC. Tuttavia, se fai parte di questa categoria ti invito a non abbandonare l’articolo perché adesso andremo a vedere dei dati storici anche per quanto riguarda un PAC. Quindi anche per la tua situazione può essere utile osservare quanto andremo ad analizzare ora. Bene, per fare questa simulazione mi sono andato a prendere i dati storici dell’indice S&P 500 dal 1985 ad oggi (01/03/2024). Periodo in cui l’indice è cresciuto complessivamente del 2949,3% a un tasso annualizzato del 9,11%. Ho poi ipotizzato due situazioni:- Nel caso del PAC, l’investimento è stato costante e pari a 500 € al mese.

- Nel caso del PIC invece tutta la somma (235.500 €) è stata investita nel 1985.

PIC vs PAC 1985-2024

Source: justETF Research, 15.04.2024

Stiamo parlando di 40 anni e in questo intervallo temporale, la storia mostra che in qualsiasi periodo tu avessi iniziato ad investire saresti stato sempre in positivo. Sarebbero in realtà bastati anche meno di 40 anni.

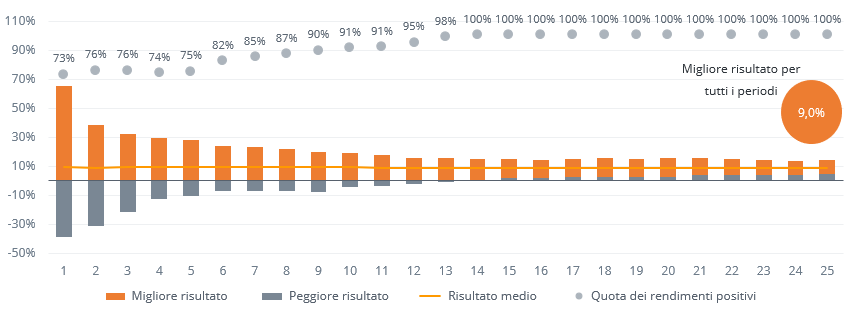

Come vediamo da questo grafico con un periodo di investimento di almeno 14 anni, non ci sarebbe stato nessun periodo negli ultimi 50 anni con un risultato al di sotto dello zero! L'orizzonte temporale è un ottimo modo per ridurre il rischio del mercato azionario.

Investimenti nel MSCI World in EUR per diversi periodi di investimento (dal 1969)

Fonte: Ricerca di justETF, rendimento MSCI World Net in EUR, distribuzioni reinvestite, calcoli propri

Questo vale per l’indice MSCI World e dati simili possono essere estratti analizzando anche il mercato statunitense. Tuttavia, se ci spostiamo in altre parti del mondo, come la stessa nostra Italia o anche il Giappone, il listino di questi paesi ha impiegato molto di più per tornare su nuovi massimi storici. Va per precisione considerato che parliamo di ritorni nominali e quindi che non considerano l’inflazione. Questo vuol dire che sì il nostro capitale sarebbe rimasto lo stesso ma con quella cifra avremo potuto comprare “meno”.

Cosa sarebbe successo se avessi invece investito proprio prima di un crollo dei mercati?

Se come visto scegliere il PIC è inevitabilmente la scelta migliore se abbiamo tutto il capitale a disposizione e il mercato sarà rialzista, come quello analizzato.

Tuttavia, il momento in cui si investe qui fa davvero la differenza, almeno nel breve periodo.

Bolla delle dot-com e crisi finanziaria

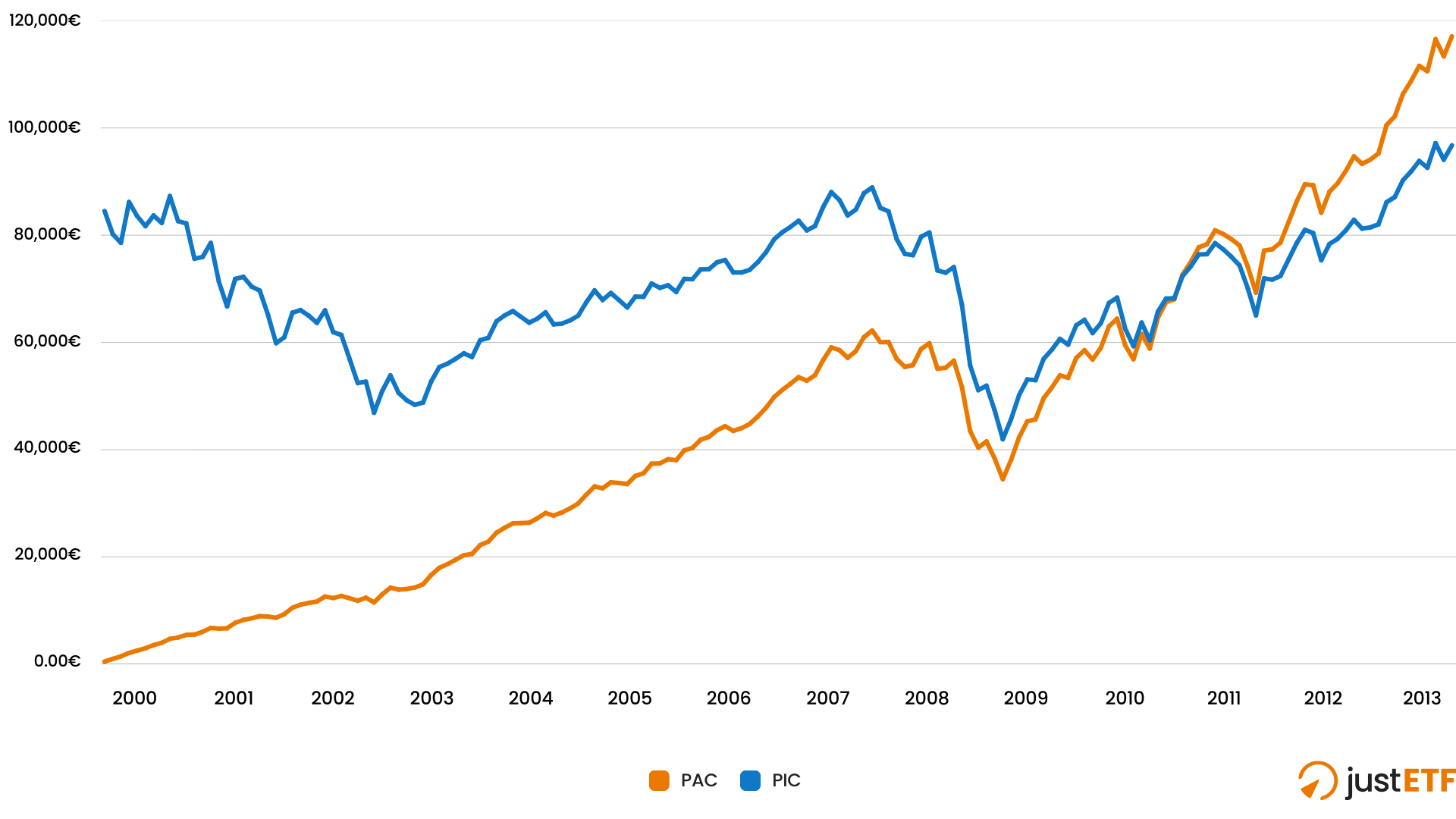

Ipotizziamo ora infatti di analizzare cosa sarebbe successo tra un investimento tramite PAC e uno tramite PIC, questa volta con data di inizio 01/01/2000, ovvero poco prima della grande crisi che ha colpito le aziende tech all’inizio del secolo. In questa situazione i nostri 84.500 € investiti a inizio 2000 sarebbero tornati in positivo solo nel maggio 2007, salvo poi vedersi arrivare una nuova crisi, quella dei mutui subprime, che ha spinto il nostro portafoglio nuovamente in calo fino al 50%. Un risultato positivo l’avremo ritrovato nuovamente solo nel febbraio 2013. Con il PAC invece le fluttuazioni del mercato avrebbero molto meno impattato il nostro portafoglio, soprattutto nel primo periodo dove la nuova quota investita mensilmente ha permesso di ridurre di molto le fluttuazioni, come possiamo anche notare dal grafico seguente.PAC vs PIC 2000-2013

Source: justETF Research, 15.04.2024

Se entriamo nel dettaglio notiamo che nel gennaio 2004 il portafoglio impostato secondo PIC era in calo di oltre il 24%, mentre il portafoglio con PAC era in lieve rialzo.

Per l'esattezza in quel periodo con il PAC avevamo già investito 24.500 € a fronte di un valore del portafoglio pari a 24.517 €. Nel caso del PIC il totale investito era di 84.500 € e il portafoglio era in rosso a 63.949 €.

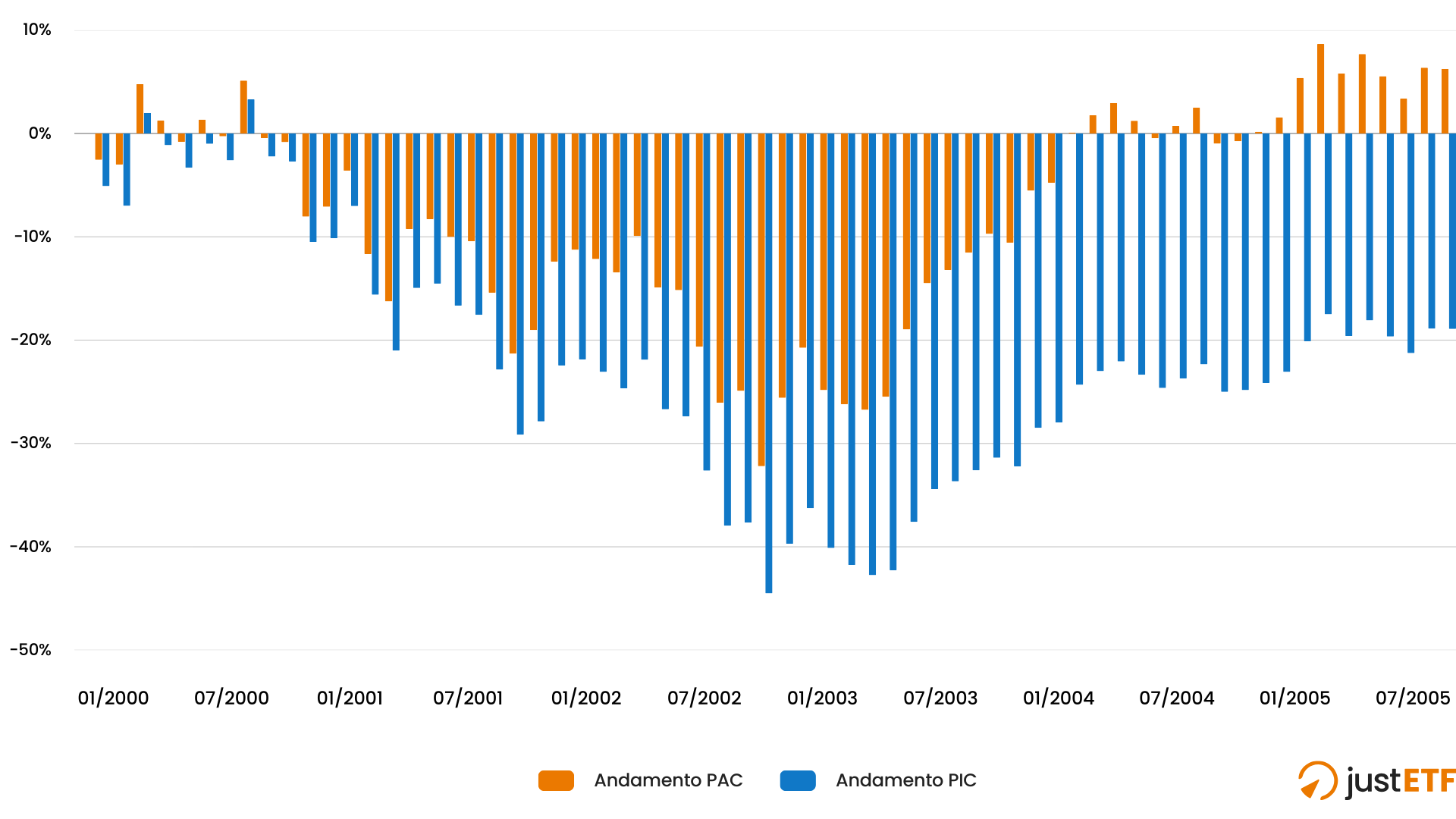

Performance % PAC vs PIC dal 2000 al 2005

Source: justETF Research, 15.04.2024

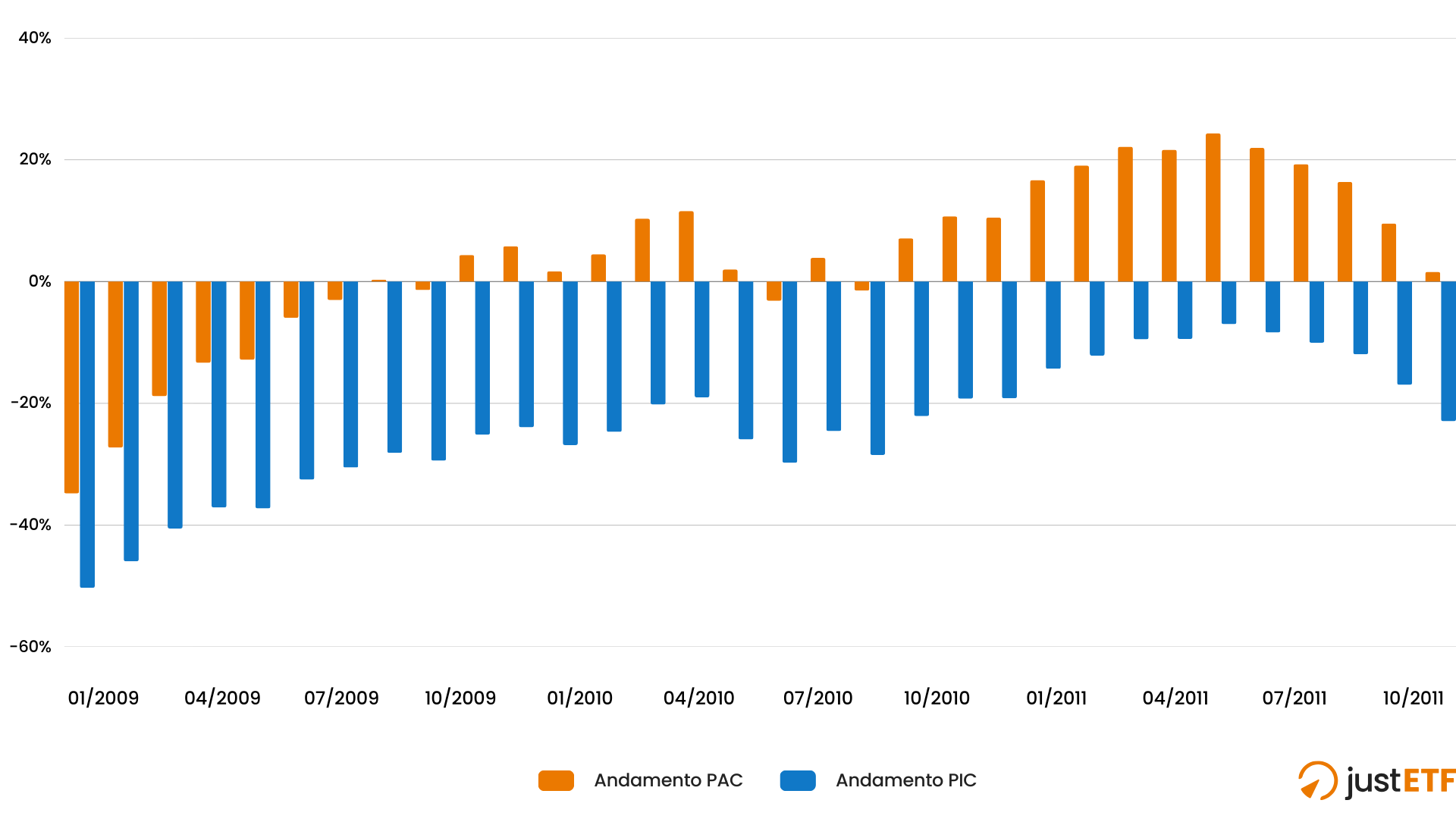

Qualcosa di molto simile sarebbe accaduto se avessimo investito durante il massimo del 2008. Anche in quel caso il PAC avrebbe risentito molto meno dei forti cali iniziali del mercato, tornando in positivo dopo già alcuni mesi.

Performance % PAC vs PIC 2009-2011

Source: justETF Research, 15.04.2024

Quale scegliere?

In conclusione, se guardiamo alla storia e il nostro intervallo temporale è di lungo termine o perlomeno superiore a circa 15 anni, la scelta del PIC vince. Anche se si investe proprio agli inizi di un pesante crollo del mercato (2000, 2008 o 2020). Tuttavia, i rendimenti passati non sono certi in futuro. Inoltre, uno dei pro del PAC è sicuramente l'aspetto psicologico. Ok che sulla carta basta aspettare 15 anni per rivedere il proprio portafoglio in positivo, ma la realtà è spesso diversa. Immagina di investire tutto è trovarti dopo poche settimane con un calo del 50% dei mercati. Succede e lo abbiamo visto con queste simulazioni. Saresti in grado di sopportare tale perdita, anche se momentanea? Va inoltre considerato che la bassa volatilità del PAC è dettata dalle nuove iniezioni di capitale che vengono fatte. E queste avranno un impatto via via sempre minore man mano che il nostro portafoglio aumenta. Un conto è quando il nostro portafoglio vale 5.000 € e investiamo 500 € al mese. Un altro è quando, dopo tanti anni, il nostro portafoglio magari ha raggiunto cifre sopra i 200/300 mila euro. Come puoi ben capire l’impatto dei nuovi 500 € è in questo secondo caso minimo. In tutte queste analisi non abbiamo considerato il fatto che nel caso del PAC, abbiamo a disposizione della liquidità non investita che potremo però far fruttare in qualche modo, con magari strumenti a basso rischio (conti deposito, fondi monetari ecc). Questo è sicuramente un altro punto a favore del PAC.Una strategia alternativa

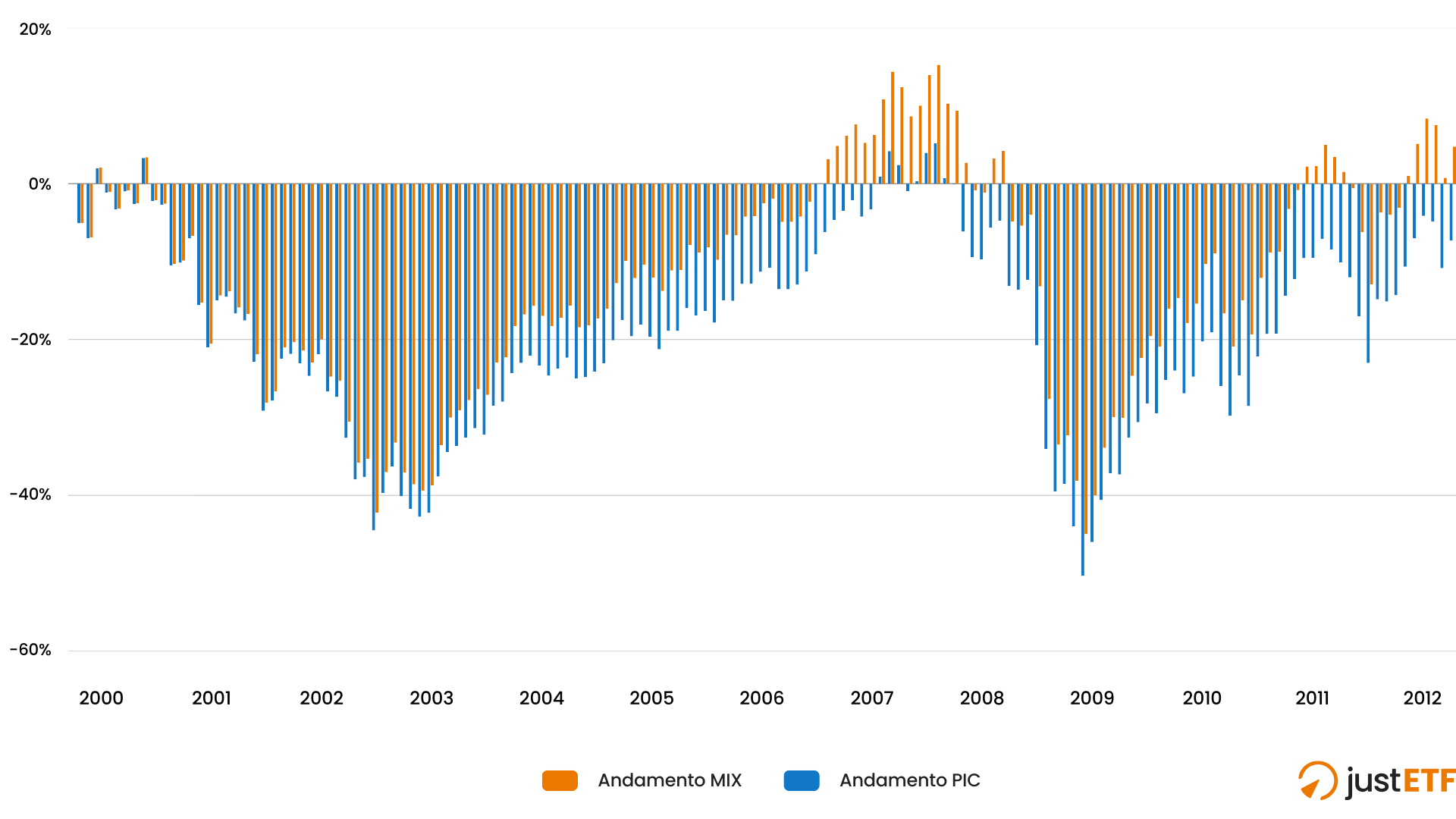

Si può infine optare per la scelta di investire circa il 40/50% del proprio capitale subito e poi con la restante cifra mettere in atto un PAC fino a che il capitale non sarà esaurito. In questo modo, non stiamo facendo altro che andare a fare un mix delle due strategie. Come vediamo di seguito in questo caso che chiameremo “MIX”, appunto perché un mix tra i due approcci, investiamo il 50% della somma che abbiamo a disposizione subito 75.000 € e gli altri li investiamo tramite sempre un PAC mensile di 500 euro. Questo approccio tra il 2000 e il 2012 avrebbe premiato in quanto, soprattutto il primo calo iniziale dettato dalla crisi Dot.com, è stato in parte ammorbidito dalle nuove immissioni di capitale. Saremo tornati prima in positivo con il nostro portafoglio sia nel 2007 che poi nel 2011. Prima di quanto sarebbe accaduto con il PIC.Performance % MIX vs PIC 2000-2012

Source: justETF Research, 15.04.2024

In conclusione, lascio a te scegliere fare delle tue simulazioni e cercare di capire quale possa essere la soluzione che faccia maggiormente al caso tuo e soprattutto che ti faccia dormire sonni tranquilli.