- Livello: Principianti

- Durata: 8 minuti

Ecco i temi che tratteremo oggi

Approccio market-cap vs equal weight

Esistono diversi approcci, ma i principali sono sostanzialmente due: quello basato sulla capitalizzazione di mercato (market-cap) e quello equiponderato (equal weight). Entrambi possono offrire vantaggi, ma presentano anche rischi e costi diversi. Il metodo per capitalizzazione di mercato è considerato la scelta “classica”, in quanto riflette in modo diretto la dimensione economica delle singole società. Più grande è la capitalizzazione di una società, maggiore sarà il suo peso all’interno dell’indice. È il criterio usato da alcuni degli indici più noti, come lo S&P 500 o il Russell 3000 negli Stati Uniti. L’approccio equipesato, invece, assegna a ogni azienda presente nell’indice lo stesso identico peso, indipendentemente dal suo valore di mercato. Si tende quindi a ridurre la concentrazione su un ristretto gruppo di titoli a capitalizzazione elevata, ampliando il contributo delle società di dimensioni medie o piccole. Per esempio, l’indice S&P 500 Equal Weight Index suddivide il 100 % del capitale in 500 parti uguali e ribilancia i pesi periodicamente, in modo che nessun titolo prenda il sopravvento sugli altri. Se da una parte un indice equipesato contiene gli stessi identici titoli di uno a capitalizzazione, dall’altra ne modella diversamente i rischi. In un periodo, come quello attuale, in cui dominano i titoli tecnologici, gli indici market-cap potrebbero diventare molto concentrati su questi ultimi, con vantaggi se il trend è positivo, ma anche con vulnerabilità in caso di repentina correzione. L’equiponderazione riduce invece l’esposizione a un solo settore e “spalma” il peso su molte più società di media e piccola capitalizzazione. Ciò, però, non equivale a ridurre il rischio in assoluto: si modifica la natura del rischio, rendendolo più legato alle performance di aziende più piccole, normalmente più volatili. Di seguito possiamo vedere come anche su indice che copre l’S&P 500, nonostante per ovvi motivi, la diversificazione geografica non cambia, quella settoriale è molto diversa.Distribuzione settoriale S&P 500 Equal Weight Index e S&P 500

Fonte: S&P Dow jones Index al 31/12/2024

In definitiva, non c’è una scelta “corretta”e “giusta”. Per un investitore focalizzato su un’esposizione ampia e “passiva” (e disposto a minimizzare i costi e il turnover) l’indice ponderato in base alla capitalizzazione rappresenta la scelta più indicata.

Chi, invece, ritiene che i titoli a media e piccola capitalizzazione offriranno rendimenti superiori sul lungo periodo (o vuole deliberatamente ridurre la concentrazione su pochi nomi dominanti) può valutare l’indice equipesato, tenendo presente i costi più alti e la possibilità di performance divergenti, a volte penalizzanti, in confronto al benchmark tradizionale.

Approccio market-cap vs equal weight - Costi

Da un punto di vista dei costi, ci sono anche qui alcune differenze da tenere a mente. Un indice che segue la capitalizzazione di mercato richiede meno ribilanciamenti, poiché i pesi si aggiustano automaticamente quando una società cresce e l’altra diminuisce. Questo si traduce in minori costi di turnover (e di transazione) per un ETF o un fondo indicizzato che lo segue. Al contrario, un approccio equipesato prevede un ribilanciamento periodico (generalmente trimestrale o semestrale) per riportare tutti i titoli al medesimo peso. Tale processo genera più operazioni di compravendita e, di conseguenza, costi maggiori. Questa differenza la possiamo notare, ad esempio, confrontando due ETF emessi dallo stesso emittente, in questo caso iShares, che replicano sempre l’indice S&P500, ma uno con ponderazione in base alla capitalizzazione di mercato e l’altro invece equamente ponderato. Quello che notiamo è che l’indice market cap weighted ha un costo (TER + costi di transazione) dello 0,09 %, mentre quello equal weighted ha un costo dello 0,22 % (TER + costi di transazione).Approccio market-cap vs equal weight - Rendimenti

Per quanto riguarda invece i rendimenti, un’analisi su due indici S&P 500 Equal Weight Index (EUR) TR e S&P 500 EUR (TR), ci mostrano come negli ultimi 10 anni il ritorno annualizzato è stato rispettivamente del 14,48 % per l’indice classico e del 11,67 % per l’indice market cap weighted.Rendimenti annualizzati a confronto

| 1 YR | 3 YR | 5 YR | 10 YR | |

|---|---|---|---|---|

| S&P 500 (EUR) TR | 33,37 % | 12,40 % | 16,39 % | 14,88 % |

| S&P 500 Equal Weight Index (EUR) TR | 20,55 % | 7,76 % | 12,56 % | 11,99 % |

Fonte: S&P Dow jones Index al 31/12/2024

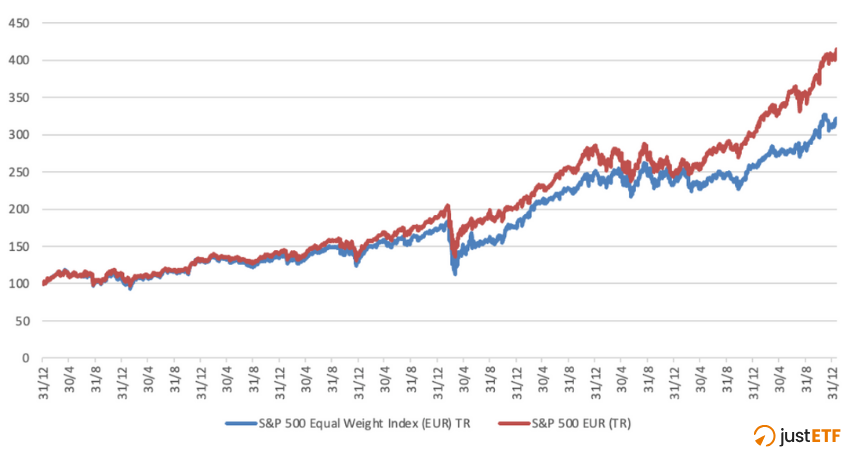

Di seguito possiamo vedere un grafico di confronto.

S&P 500 Equal Weight Index (EUR) TR e S&P 500 EUR (TR)

Fonte: Fonte: S&P Global. S&P 500 Equal Weight Index (EUR) TR e S&P 500 EUR (TR). Dati al 24/01/2025. Per l’indice Equal Weight la data di lancio dell'indice è l'08 maggio 2023. Tutte le informazioni relative a un indice prima della sua Data di lancio sono ipotetici test retrospettivi, non performance effettive, basati sulla metodologia dell'indice in vigore alla Data di lancio.

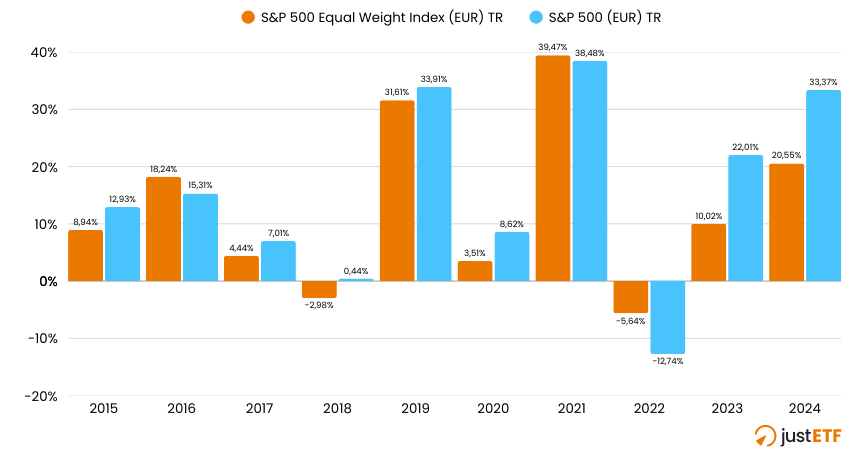

Guardando altre metriche che sono sempre utili per analizzare un indice e un ETF, qua notiamo i rendimenti annui degli ultimi anni.

Rendimenti a confronto 2015-2024

Fonte: S&P Dow jones Index al 31/12/2024.

Approccio market-cap vs equal weight - Rischi

Ma ovviamente i rendimenti sono solo una faccia della medaglia, ecco perché dovremmo vedere anche il rischio. Di seguito vediamo infatti i rendimenti aggiustati per il rischio, una misura che ci permette di capire a parità di rischio quale rende di più o viceversa a parità di rendimento quale ha il rischio minore.Rendimenti annualizzati corretti per il rischio

| 3 YR | 5 YR | 10 YR | |

|---|---|---|---|

| S&P 500 (EUR) TR | 0,81 | 1,00 | 1,01 |

| S&P 500 Equal Weight Index (EUR) TR | 0,49 | 0,69 | 0,75 |

Fonte: S&P Dow jones Index al 31/12/2024. Il rischio è definito come la deviazione standard calcolata utilizzando i valori mensili

Approccio market-cap vs equal weight - Fattori

Inoltre, l’esposizione ai cosiddetti fattori (value, growth, momentum, ecc.) risulta molto diversa tra i due metodi di ponderazione. Un indice equipesato tende ad accentuare la presenza di mid e small cap, con un tilt maggiore verso lo stile “value” e un’esposizione minore invece al “momentum” (se i titoli più grandi e con performance recenti molto forti sono sottopesati). Ciò significa che, in mercati particolarmente trainati da poche grandi aziende growth, un indice equipesato rischia di rimanere indietro rispetto a un tradizionale indice market-cap. Viceversa, quando le piccole e medie aziende vivono un momento di slancio, l’equiponderazione può beneficiarne.Approccio market-cap vs equal weight - Concentrazione

Quando si passa da un indice ponderato in base alla capitalizzazione di mercato a uno equipesato, di fatto si riduce il rischio di concentrazione in poche società o settori, ma non si elimina il rischio complessivo. Semplicemente, si assume una natura diversa di rischio. L’equiponderazione, infatti, tende a dare più spazio alle aziende di media e piccola capitalizzazione e a settori che, in un indice a capitalizzazione, avrebbero avuto un’incidenza minore. Questo significa che, se da un lato si “smorza” la dipendenza dalla performance di un gruppo ristretto di grandi società – riducendo quindi il potenziale “peso eccessivo” di un singolo titolo o settore dominante – dall’altro si aumenta l’esposizione a titoli che in genere presentano una volatilità più elevata e, talvolta, una liquidità inferiore. Le aziende mid e small cap, per esempio, possono subire oscillazioni di prezzo più ampie in funzione delle condizioni economiche o di notizie specifiche, e talvolta gli scambi (volumi) potrebbero essere insufficienti a evitare significativi “salti” di prezzo in situazioni di stress di mercato. Di conseguenza, l’investitore che sceglie un indice equipesato diminuisce la vulnerabilità rispetto a un singolo settore stradominante, ma deve essere consapevole che nel lungo periodo subentrano altre tipologie di rischio che, pur essendo diverse rispetto a quello di concentrazione, possono essere altrettanto rilevanti e influire sulla performance del portafoglio. Questo spiega l’idea che “l’equiponderazione cambia i rischi, non li elimina”: se si toglie peso alle società più grandi e liquide, si finisce inevitabilmente per assumerne di più in aziende e segmenti di mercato potenzialmente meno stabili. Un investitore con l’obiettivo di replicare il mercato in maniera neutra, minimizzando differenze di performance rispetto al benchmark ampiamente riconosciuto, in genere preferirà un indice ponderato per capitalizzazione, poiché è una sorta di “fotografia” aggiornata in tempo reale della struttura del mercato. Al contrario, chi intende dare un tocco più attivo (pur restando in una forma di gestione “passiva” con spese ridotte rispetto ai fondi attivi tradizionali) potrebbe ritenere interessante l’indice equipesato.Considerazioni Finali

Le considerazioni da tenere presenti, dunque, sono molteplici: dai settori sovra e sottopesati all’influenza dei fattori azionari, passando per la volatilità, i costi di transazione e il turnover. Anche la componente psicologica non è da trascurare: il tracking error rispetto a un indice a capitalizzazione può spingere alcuni investitori a uscire anticipatamente quando le performance divergono, impedendo di raccogliere gli eventuali benefici di lungo periodo. In conclusione, la scelta dipende principalmente dagli obiettivi di ciascun investitore, dal suo orizzonte temporale e dalla tolleranza al rischio. Un fondo indicizzato a capitalizzazione tende a essere più semplice da gestire, meno costoso e più aderente all’andamento generale del mercato. Un fondo equipesato, invece, offre una diversificazione più equilibrata fra i titoli, ma anche maggior volatilità e costi di ribilanciamento superiori. A ognuno il compito di valutare quanto si è disposti ad assumere rischi di scostamento dal mercato, in cambio di un potenziale extra-rendimento o di una diversa ripartizione delle fonti di rischio.Tabella di confronto: Indici ponderati per capitalizzazione vs. Indici equipesati

| Criterio | Market Cap Weighting | Equal Weighting |

|---|---|---|

| Rappresentatività del mercato | Riflette in modo diretto la capitalizzazione del mercato, considerato il benchmark “più neutro”. | Aumenta il peso di società mid/small cap, si discosta più sensibilmente dall’andamento del mercato nel suo complesso. |

| Concentrazione settoriale | Può risultare elevata, soprattutto in fasi in cui un singolo settore (es. tecnologia) domina il mercato. | Riduce il peso dei settori dominanti ma lo aumenta su altri segmenti, introducendo un “tilt” più aggressivo verso alcune aree meno capitalizzate. |

| Costi di turnover | Generalmente contenuti, i pesi si autoregolano in funzione delle variazioni di capitalizzazione. | Più elevati, richiede ribilanciamenti periodici per mantenere costante il peso di ogni titolo, generando maggiori operazioni di mercato. |

| Volatilità | Moderata, guidata soprattutto dalle large cap, normalmente più stabili. | Può essere più alta, poiché l’indice è influenzato da titoli di dimensioni ridotte, spesso più volatili e con minore liquidità. |

| Esposizione ai fattori | Più allineata all’andamento delle big cap e ai fattori “growth” e “momentum”. | Sovrappesa small cap e segmenti value, sottopesa momentum. La performance dipende in modo rilevante dall’andamento di questi fattori. |