Der Zinseszinseffekt ist ein erstaunliches Phänomen: Er besitzt die Fähigkeit, Ihr Vermögen exponentiell wachsen zu lassen, bis der Zins einen Großteil Ihres Vermögens erwirtschaftet – und das während Sie sich zurücklehnen und warten.

Die Wirkungsweise des Zinseszins wird am besten in einem Chart deutlich:

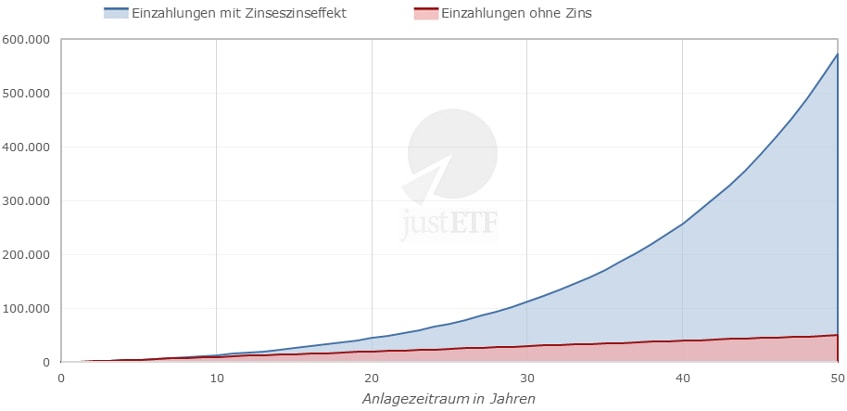

Einfluss des Zinseszinseffekts auf die Geldanlage

Quelle: justETF Research

Die Grafik zeigt die Entwicklung einer Anlage von 1.000 Euro über einen Zeitraum von 50 Jahren, die mit 8 Prozent verzinst wird. Zu Beginn jeden Jahres werden weitere 1.000 Euro investiert. Die blaue Linie zeigt das Wachstum der Anlage aufgrund von Zinszahlungen. Die rote Linie zeigt die Summe der jährlichen Einzahlungen.

Je länger die Anlagedauer, desto stärker der Zinseszinseffekt

Wie Sie sehen können, schießt die blaue Linie nach oben, während die rote Linie kaum steigt. Über einen Anlagezeitraum von mehr als 10 Jahren ist der Zins in der Lage, grundlegend mehr Wachstum zu liefern als regelmäßige Einzahlungen. Nach 15 Jahren ist der Effekt des Zinses alleine so groß wie die Einzahlungen. Nach 23 Jahren liefert der Zins bereits den doppelten Beitrag im Vergleich zur Höhe der Einzahlungen. Je weiter wir den Anlagehorizont ausdehnen, desto stärker wird der Multiplikator-Effekt des Zinses. Bei 30 Jahren beträgt der Zinsbetrag das Dreifache, bei 45 Jahren sogar das Neunfache der Einzahlungen. Diese Entwicklung entsteht einzig und allein durch die Zinsen, die Sie mit Ihren Zinsen verdienen.Stellen Sie sich vor, Sie investieren 1.000 Euro und verdienen einen Zins von 10 Prozent in einem Jahr (oder 100 EUR). Zu Beginn des zweiten Jahres haben Sie nun bereits 1.100 Euro in der Tasche. Wenn diese 1.100 Euro nun wiederum 10 Prozent verdienen, haben sie 110 Euro im zweiten Jahr gebracht und Sie besitzen am Ende des zweiten Jahres 1.210 Euro. Diese 1.210 Euro verdienen nun wieder 10 Prozent und bringen wieder ein bisschen mehr. 30 Jahre später, wenn Sie nicht einen einzigen Cent mehr investiert haben, bringt Ihnen Ihre Anlage 1.586 Euro an Zinsen bei einem Zinssatz von 10 Prozent pro Jahr.

In der Zwischenzeit ist Ihr Gesamtvermögen von 1.000 Euro auf 17.449 Euro angewachsen. Das ist ein Anstieg von 1.645 Prozent – alles dank des Zinseszinses.

Wenn Sie später einmal von den Zinsen leben möchten, dann ist das möglich, wenn Sie Ihr Geld lange genug investieren. Der Zinseszinseffekt wirkt sich umso stärker aus, je länger Sie ihm Zeit geben. Aus diesem Grund ist es wichtig, dass Sie so früh wie möglich so viel wie möglich investieren, am besten in kostengünstige Wertpapiere wie Aktien-ETFs, die es Ihnen ermöglichen, langfristig von attraktiven Renditen am Aktienmarkt zu profitieren.

Der Zinseszinseffekt funktioniert übrigens bei Geldanlagen mit jeder Art von Wertzuwachs. Er gilt für Dividenden und Kursgewinne genauso wie für den traditionellen Sparzins.

Genauso wie der Zins sich über die Zeit multipliziert, tut dies auch die Wachstumsrate. Ein Beispiel:

1.000 EUR verzinst mit 4% für 30 Jahre = 3.243 EUR

1.000 EUR verzinst mit 8% für 30 Jahre = 10.063 EUR

Das bedeutet, dass sich Ihr Vermögen mehr als verdoppelt, wenn sich die Wachstumsrate verdoppelt. Tatsächlich ist es in diesem Beispiel um 210 Prozent gewachsen.

Wiederanlage von Dividenden kann die Rendite deutlich steigern

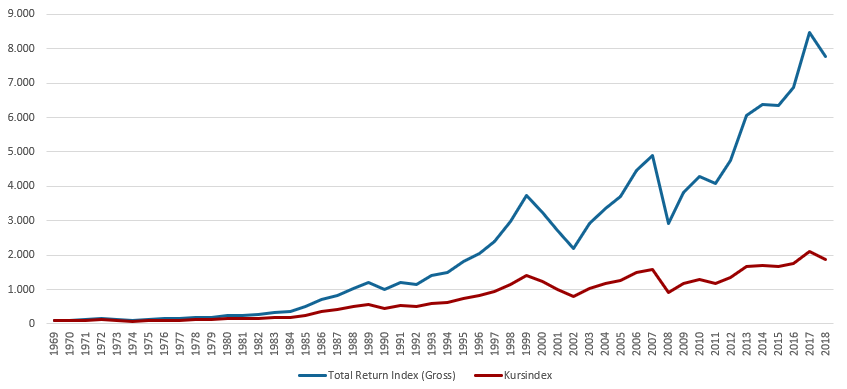

Aus diesem Grund kann auch die Wiederanlage von Dividenden Ihre Rendite langfristig enorm steigern. Jedes zusätzliche Prozent an Wachstum hat einen proportional größeren Effekt auf Ihr Gesamtvermögen über die Zeit.Die folgende Grafik veranschaulicht den Einfluss von Dividenden auf ein Investment in den weltweiten Aktienindex MSCI World seit 1969.

MSCI World Kursindex vs. Total Return Index (in US-Dollar)

Quelle: MSCI.com; Stand: 04.12.2019

Eine anfängliche Anlagesumme von 10.000 US-Dollar ist um das 16-fache auf 166.200 US-Dollar ohne Dividenden gewachsen.

Mit der Wiederanlage von Dividenden wurden aus dem Investment hingegen 636.000 US-Dollar. Das entspricht dem 63-fachen des Ausgangsbetrags.

Natürlich verlaufen Renditen in der Realität nicht so linear wie in den obigen Beispielen. Insbesondere Aktien schwanken über die Zeit teils beträchtlich. Die sogenannte „Volatilität” (Schwankungsbreite) können Sie an den gezackten Charts am besten erkennen.

Schwankende Aktienrenditen werden über lange Anlageperioden geglättet

Von 1969 bis 2015 betrug die durchschnittliche Jahresrendite des MSCI World 11 Prozent. Der größte Verlust in dieser Zeit waren -40 Prozent (2008). Während der größte Gewinn bei +43 Prozent lag (1986). 34 Jahre haben ein positives und 12 Jahre ein negatives Ergebnis geliefert.Schlussendlich kann jedes Jahr in einem großen Verlust oder einem großen Gewinn mit Aktien enden. Erst über viele Jahre nähert sich das Ergebnis der durchschnittlichen Rendite an. Umso länger man also investiert, desto wahrscheinlicher wird es, eine gute durchschnittliche Rendite zu erzielen.

Die Schwankungsanfälligkeit von Aktien ist daher auch der Grund, warum man bei einem Anlagehorizont von unter 5 Jahren keine oder nur einen sehr geringen Anteil von Aktien empfiehlt und man grundsätzlich bei längeren Anlagezeiträume auch dann nicht zu einem reinen Aktiendepot rät. Ausgewogene Portfolios sind meist eine bessere Wahl, da dadurch die Risiken reduziert werden können und somit über mehrere Jahre die Schwankungsanfälligkeit reduziert wird.