- Level: Für alle

- Lesedauer: 4 Minuten

Was dich in diesem Artikel erwartet

Warum wir diversifizieren sollten

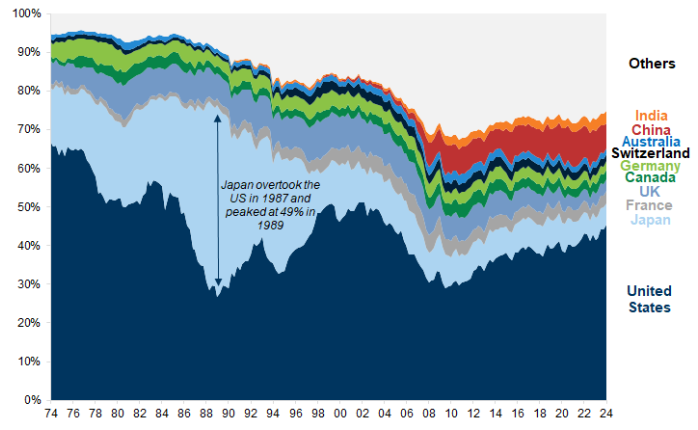

Ein Grund, warum weltweite Diversifikation so oft empfohlen wird, ist das spezifische Länderrisiko. Das beschreibt die Gefahr, dass der Aktienmarkt eines einzelnen Landes in einen deutlichen Abwärtstrend oder langanhaltenden Bärenmarkt geraten kann, von dem er sich erst nach Jahren wieder erholt. Der Crash des japanischen Aktienmarkts Ende des letzten Jahrtausends ist wohl das beste Beispiel dafür. Der japanische Aktienmarkt war 1989 der größte der Welt und stellte sogar die USA in den Schatten. Die japanischen Aktienkurse waren seit 1982 um beeindruckende 410 % gestiegen. Unter anderem, weil die japanischen Unternehmen ihre globale Konkurrenz überholt hatten und im marktwirtschaftlichen Wettbewerb scheinbar uneinholbar vorne lagen.Entwicklung der Marktkapitalisierung einzelner Länder am Welt-Aktienmarkt

Quelle: Goldman Sachs, 2024

Anleger investierten daraufhin in den 1980er Jahren reichlich in Japan und wurden mit hohen Renditen belohnt. Wer 1982 ¥150.000 (950 €) investierte, konnte den Wert seiner japanischen Aktien bis zur Silvesternacht 1989 auf ¥715.255 (4.540 €) mehr als vervierfachen.

Alle, die danach weiterhin an einen anhaltenden Erfolg Japans glaubten, wurden jedoch bitter enttäuscht. Denn sie liefen – ohne es zu wissen – in eine Blase riesigen Umfangs. Diese platzte kurz darauf und die japanischen Aktien begannen eine Verlustserie, die stolze 13 Jahre andauerte.

Die Erholung dauerte noch länger. Tatsächlich übertraf der japanische Aktienmarkt erst im Jahr 2021 – über 31 Jahre später – wieder seinen bisherigen Höchststand.

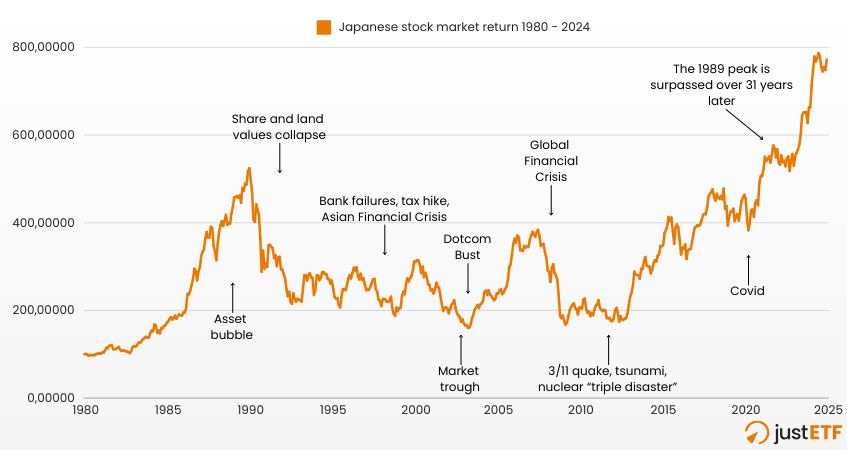

Diese Entwicklung ist in der folgenden Grafik abgebildet:

Japan Aktienmarktrenditen 1980–2024

Quelle: justETF research 10.02.2025. MSCI World Index (in Yen, inflationsbereinigt, Dividenden reinvestiert).

Auf der linken Seite des Diagramms sieht man, wie schnell sich die Blase zu Beginn aufblähte. Die Trendlinie steigt von 1986 bis zum Höchststand 1989 fast senkrecht an.

Innerhalb von nur sieben Monaten (Dezember 1989 bis September 1990) brachen die Kurse dann um 45 % ein. Die Talsohle mit einem Verlust von 69 % seit dem letzten Höchststand erreichte der Aktienmarkt jedoch erst 2003 inmitten des Dotcom-Crashs.

Die japanischen Aktien erholten sich von diesem Tiefpunkt nur langsam, aber stiegen bis Juni 2007 um immerhin 139 %. Mit dem Ausbruch der globalen Finanzkrise wurden diese Gewinne jedoch fast vollständig ausradiert.

Die Aktien erholten sich 2009, aber in Japan wurde die Erholung durch die dreifache Katastrophe des Tohoku-Erdbebens, welches einen Tsunami und schließlich die Kernschmelze in Fukushima 2011 zu Folge hatte, zunichtegemacht.

Als leidgeprüfter japanischer Anleger hätte man spätestens zu diesem Zeitpunkt eigentlich aufgeben müssen – wenn man es nicht schon längst getan hatte. Doch wie so oft in Zeiten, in denen keiner mehr an eine Asset-Klasse oder Aktienmarkt glaubt, war das just der Zeitpunkt, an dem der Markt endlich einen nachhaltigen Wendepunkt erreichte. Langsam aber sicher stiegen die Kurse, bis der japanische Aktienmarkt im Februar 2021 erneut seinen Höchststand vom Dezember 1989 markierte. Von da an ging es weiter aufwärts.

justETF Tipp: Oftmals wird sogar erst der Februar 2024 als Erholungsdatum des japanischen Aktienmarktes genannt. Das trifft allerdings nur zu, wenn man den Nikkei-225-Index zur Berechnung nutzt, ohne reinvestierte Dividenden oder die Inflation mit einzuberechnen. Für eine genaue Bewertung der Marktentwicklungen sollten diese Werte jedoch berücksichtigt werden.

100 % Japan gegen den Rest der Welt

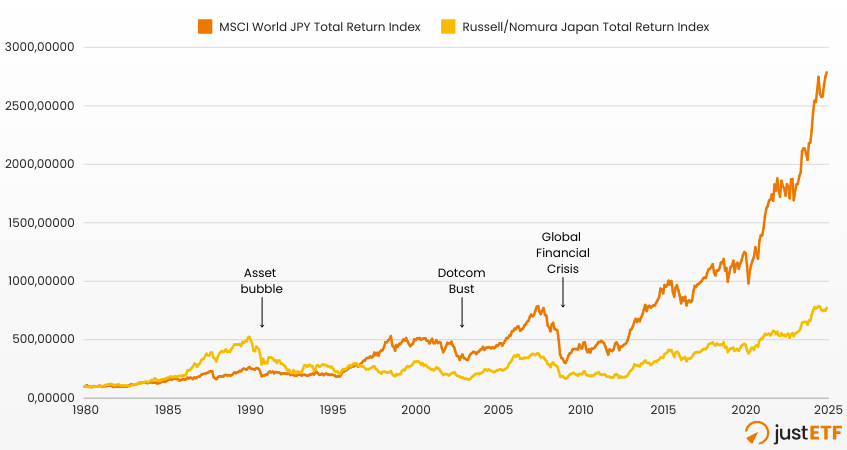

Obwohl das Platzen der japanischen Börsenblase für viele ein unerwarteter Schock war, gibt es viele Möglichkeiten, sich vor solchen Ereignissen zu schützen. Der offensichtlichste Schutz ist die Diversifizierung weg von einem einzelnen Land hin zu einem globalen Welt-ETF. Die folgende Grafik zeigt, wie ein Anleger, der damals in Japan investiert war, von genau dieser Strategie hätte profitieren können:MSCI World vs. japanische Aktien: 1980–2024

Quelle: justETF research 10.02.2025. MSCI World Index (in Yen, inflationsbereinigt, Dividenden reinvestiert).

Diesmal vergleichen wir dieselben japanischen Aktienmarktrenditen (gelbe Linie) mit dem MSCI World (JPY) Index, der ein weltweit diversifiziertes Aktienportfolio repräsentiert und somit einen wesentlich geringeren Japan Anteil beinhaltet (orangene Linie).

In den 1980er Jahren, als sich die Blase aufblähte, schien es noch eine gute Entscheidung in Japan zu investieren. Wer 100 % in Japan investierte, hatte zwischenzeitlich doppelt so hohe Gewinne, wie der weltweit diversifizierter MSCI World.

Es dauerte jedoch nicht lange, bis sich diese 100 %-Japan-Strategie als kurzsichtig erwies. Im Jahr 1990 mussten sogar diversifizierte Anleger einen Verlust von 29 % hinnehmen, vor allem weil die japanischen Aktien damals 40 % des MSCI World ausmachten (heute liegt der Anteil bei etwa 5 %).

Doch der Weltindex überholte Japan schließlich im Jahr 1996 und hat seinen Vorsprung bis heute gehalten.

Darüber hinaus schlägt der Weltindex Japan über jeden langfristigen Zeitraum der letzten vierzig Jahre:

Die Welt vs. Japan: Jährliche reale Renditen (in Yen)

| Aktienindex / Zeit | 10 Jahre | 20 Jahre | 30 Jahre | 40 Jahre |

|---|---|---|---|---|

| World (JPY) | 11,6 % | 9,5 % | 9,1 % | 7,6 % |

| Japan | 8,3 % | 6,0 % | 3,6 % | 3,8 % |

Quelle: justETF research 10.02.2025.

Vergleicht man Japan allerdings mit den durchschnittlichen realen Renditen für Aktien aus anderen Industrieländern, schneidet das Land sehr gut ab. Der Jahresschnitt liegt dort nämlich bei rund 5 %, wobei Japan diesen Wert in den letzten 20 Jahren übertroffen hat.

Die Renditen des MSCI World waren allerdings über alle obigen Zeiträume sogar noch besser, was bedeutet, dass Anleger, trotz des vergleichsweise hohen Japan-Anteils im Portfolio, besonders gut abgeschnitten hätten.

Natürlich sollte man bei diesen Gedankenspielen immer beachten, dass es sehr unwahrscheinlich ist, dass ein Anleger sein gesamtes Geld am Höchstpunkt vor einem bevorstehenden Aktiencrash in den Aktienmarkt investiert.

Die große Mehrheit zahlt über viele Jahre hinweg einen monatlichen Betrag ein. So investiert man mit dem Cost-Average-Effekt. Durch diese Methode hätte man in Zeiten rückläufiger Kurse fortlaufend von niedrigeren Einstiegskursen profitiert. Klar ist aber auch: Das funktioniert nur für diejenigen mit einem hinreichend langem Anlagehorizont und starken Nerven, um einen jahrelangen Bärenmarkt mental auszuhalten und in diesem stetig weiter zuzukaufen.

Neben einer globalen Diversifikation innerhalb der Asset-Klasse „Aktie“ empfiehlt es sich auch andere Vermögenswerte wie Anleihen, Gold und Rohstoffe im eigenen Portfolio beizumischen.

Das ist gerade deshalb nützlich, weil sich Assetklassen untereinander zum Teil unkorreliert oder weniger korreliert verhalten und damit das Risiko des Gesamtportfolios senken.

Letztlich zeigt die japanische Aktienblase jedoch, warum wir uns nie auf einen einzigen Markt verlassen sollten.

Der Aufstieg der japanischen Aktiensuperstars schien in den 1980er Jahren unaufhaltsam zu sein, und die amerikanischen Unternehmen wurden in die Defensive gedrängt. Jetzt sind es die US-Tech-Titanen, die unantastbar scheinen – aber auch das ist kein Naturgesetz und muss nicht für immer so bleiben – wie die jüngsten Kursverluste uns eindrucksvoll in Erinnerung gerufen haben. Und deshalb diversifizieren wir.