- Level: Für Fortgeschrittene

- Lesedauer: 6 Minuten

Das erwartet dich in diesem Artikel

Handelsplätze für ETFs in Deutschland

Allein in Deutschland gibt es acht börsliche Handelsplätze, an denen du handeln kannst. Dazu kommen einige Banken, die für ETF-Fans den außerbörslichen Handel anbieten. Der meiste Umsatz entsteht auf dem Handelssystem der deutschen Börse, Xetra, weil das Zusammenspiel aus professionellen Market Makern, institutionellen Anlegern und zahlreichen Privatanlegerinnen und Privatanlegern für hohe Liquidität sorgt. Die Preise von Xetra werden in normalen Börsenzeiten daher von vielen anderen Handelsplätzen in Deutschland als Referenz genutzt, in kritischen Marktsituationen, wie während des Corona-Crashs im März 2020, können die anderen Handelsplätze davon abweichen. Warum solltest du ETFs also nicht immer auf Xetra handeln? Schließlich ist der Xetra-Handel schon ab einem einzigen ETF-Anteil möglich. Diese Frage beantworten die elektronischen Systeme der Regionalbörsen und die außerbörslichen Anbieter mit teils deutlich geringeren Handelsgebühren und mehr Komfort wie längeren Handelszeiten, Preisinformationen in Echtzeit, Ordertypen, dem Verzicht auf Teilausführungen und ETF-Auswahl. Die geringeren Handelsgebühren und Provisionsrückerstattungen (Payment for Order Flow) für Broker bilden unter anderem das Fundament für die aufstrebenden Neobroker, die den Xetra-Handel deswegen zum Teil gar nicht erst anbieten. Aber auch die etablierten Broker setzen immer mehr auf die alternativen Handelsplätze, um wettbewerbsfähig zu bleiben. Wir haben analysiert, welcher Broker welche Handelsplätze anbietet und wie hoch die Kosten exemplarisch pro Broker und Handelsplatz ausfallen. Lohnt es sich, sich für das gleiche Produkt in weniger liquide Märkte zu begeben, um Kosten zu sparen und dafür die Möglichkeit einer eingeschränkten ETF-Auswahl hinzunehmen?Übersicht Handelsplätze für ETFs

| Handelsplatz | Anbieter | Preisbildung |

Handelszeiten | ETF-Angebot |

|---|---|---|---|---|

| Xetra | Xetra, Deutsche Börse | vollelektronisch und fortlaufend | börsentäglich 9:00-17:30 Uhr |

an Frankfurter Börse gelistete ETFs (Primärlisting)1 |

| Elektronische Handelsplattformen der Regionalbörsen | Tradegate, gettex, Quotrix, LS Exchange | vollelektronisch und fortlaufend, mit Xetra als Referenz (keine Garantie)2 | börsentäglich 8:00-22:00 Uhr oder später | europäische ETFs (auch Schweizer ETFs), einige US-ETFs |

| Regionalbörsen | Regionalbörsen Stuttgart, München, Hannover, Hamburg, Düsseldorf, Berlin, Frankfurt | elektronisch unterstützt, mit Xetra als Referenz (keine Garantie)2 | börsentäglich 8:00-20:00 Uhr oder später |

europäische ETFs (auch Schweizer ETFs), einige US-ETFs |

| Außerbörslicher Handel | Tradegate, Lang & Schwarz, Baader, Citi, Deutsche Bank, Commerzbank | vollelektronisch auf Anfrage (Request for Quote) | börsentäglich 8:00-22:00 Uhr oder später, auch am Wochenende |

europäische ETFs (auch Schweizer ETFs), einige US-ETFs |

| Internationale Börsen | London Stock Exchange, Swiss Stock Exchange, Euronext Paris, Borsa Italiana, Nasdaq, New York Stock Exchange | vollelektronisch und fortlaufend | börsentäglich, i. d. R. 9:00-17:30 Uhr lokale Zeit | an jew. Börsen primär gelistete ETFs1 |

Quellen: Websites der Handelsplätze, justETF Research; Stand: 05.07.2023

1 Primärlisting: ETFs werden mit Prospekt an einer Wertpapierbörse zum Handel zugelassen. Bei der Deutschen Börse gehen damit auch Transparenz- und Liquiditätsverpflichtungen beim ETF-Handel einher.

2 Häufig ist von einer Garantie für die Geld-/Briefspanne oder von einer Orientierung der Preisbildung an Xetra-Preisen die Rede. Ausgerechnet an kritischen Handelstagen kann die Bindung aufgehoben werden. Das Regelwerk lässt dies für Stresssituationen zu.

1 Primärlisting: ETFs werden mit Prospekt an einer Wertpapierbörse zum Handel zugelassen. Bei der Deutschen Börse gehen damit auch Transparenz- und Liquiditätsverpflichtungen beim ETF-Handel einher.

2 Häufig ist von einer Garantie für die Geld-/Briefspanne oder von einer Orientierung der Preisbildung an Xetra-Preisen die Rede. Ausgerechnet an kritischen Handelstagen kann die Bindung aufgehoben werden. Das Regelwerk lässt dies für Stresssituationen zu.

Besonderheiten der ETF-Auswahl

Nur ETFs auf Xetra sind in Deutschland an der Börse mit einem vollständigen Börsenprospekt gelistet und erbringen alle Transparenzpflichten für Publikumsfonds. Die einzigen Ausnahmen: EUWAX Gold I und II, die primär an der Börse Stuttgart gelistet sind und auch von dieser initiiert wurden. Alle anderen Handelsplätze handeln ETFs nur im Sekundärhandel und nehmen sich die Freiheit, auch ETFs von anderen Handelsplätzen als der Frankfurter Börse einzubeziehen. Wenn ETFs nicht auf Xetra gelistet sind, sondern an US-Börsen oder der Schweizer Börse, dann fehlen mit hoher Wahrscheinlichkeit wichtige Verkaufsunterlagen und die Möglichkeit zur steuerlichen Teilfreistellung von Erträgen für in Deutschland steuerlich veranlagte Anleger. Broker dürfen nach der EU-Finanzmarktregulierung von 2018 eigentlich gar keine ETFs aus den USA mehr anbieten, sind aber nicht wählerisch, wenn eine Regionalbörse solche ETFs im Sekundärmarkt handelt. Zudem ist die Liquidität an den deutschen Sekundärmarkt-Handelsplätzen erfahrungsgemäß erheblich geringer als im ausländischen Referenzmarkt.Welche Kosten die Broker berechnen und welche nicht

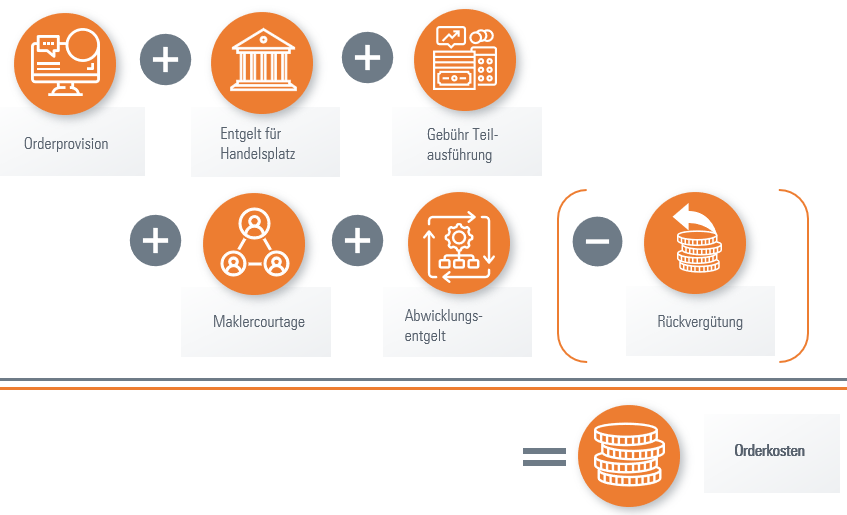

Pro Order fallen Gebühren an. Dabei hängen Höhe und Zusammensetzung vom Preismodell des Brokers, vom ausgewählten Handelsplatz und der Zusammenarbeit des Brokers mit dem Handelsplatz selbst ab. Die Kosten in der Ordermaske und der Orderabrechnung enthalten Bezeichnungen wie „Börsenplatzentgelte”, „Transaktionsentgelte” und „Courtagen”, deren Bedeutung man nur erraten kann. Das macht Börsenentgelte für viele zu einem Mysterium. Durch die Mindestgebühren bei vielen Kostenarten können besonders kleine Orders recht teuer werden. Wir stellen die Kostenpunkte im Einzelnen vor.Handelsplatzkosten für eine ETF-Order

Quelle: justETF Research; Stand: 05.07.2023; Update: Rückvergütungen (Payment for Order Flow) sollen durch die EU ab 2026 verboten werden.

Orderprovision

Im ETF-Handel musst du immer einen Broker als Intermediär (Vermittler) nutzen, weil der Direkthandel an einem Handelsplatz nicht möglich ist. Der Grund: die strikte Regulierung und Aufsicht der Handelsplätze. Nur Unternehmen mit einer Banklizenz können direkt am Handel teilnehmen. Also tritt der Broker als Agent auf, der die Orders in deinem Auftrag handhabt. Für diese Leistung stellt der Broker eine sogenannte „Orderprovision” in Rechnung, die sich in Abhängigkeit der Ordergröße transparent mit dem Online Broker Vergleich von justETF einschätzen lässt. Die Orderprovisionen sind weitestgehend unabhängig vom Handelsplatz, solange du einen Handelsplatz in Deutschland wählst. Beim Handel über ausländische Börsen schlägt der Broker einen erheblichen Betrag auf die Orderprovision auf. Dieser hängt jedoch vom Broker ab. Außerdem bieten nicht alle Broker den Handel an Börsenplätzen im Ausland an.Entgelt für Handelsplatz

Die etablierten Handelsplätze wie die großen Börsen oder die Regionalbörsen berechnen dem Broker eine Börsengebühr. Die Handelsplätze knüpfen die Gebühren meist an das Ordervolumen und verlangen eine Mindestgebühr. Der Broker stellt die Gebühr beim Kunden in Rechnung. Auf der Orderabrechnung nennt sich dieser Posten oftmals „Börsengebühren” oder auch „Fremdspesen”. Für Anleger kommt er häufig überraschend, weil er mit Mindestgebühren verbunden ist. Bei Xetra betragen diese Mindestgebühren 1 Euro, bei den Regionalbörsen etwas weniger. Die elektronischen Handelsplattformen der Regionalbörsen und die außerbörslichen Anbieter erheben diese Gebühr nicht und werben gezielt damit. Zusätzlich verlangen viele Broker ein sogenanntes „Handelsplatzentgelt”. Diese Gebühren werden vom Broker vereinnahmt und decken die Kosten des Brokers für den Anschluss an den jeweiligen Handelsplatz. Diese Berechnung fällt je nach Broker und Handelsplatz unterschiedlich aus und lässt sich nur schwer beziffern. Für die Broker stellt diese Gebühr eine gute zusätzliche Einnahmequelle dar. Manche Broker vermischen auch beide Posten miteinander, weswegen wir beide in einem gemeinsamen Punkt aufführen.Gebühr für Teilausführungen

Bei der vollelektronischen Orderausführung über die Plattformen der großen Börsen wie Xetra kann es im ETF-Handel zu Teilausführungen kommen. Deine Order wird in mehrere Teile aufgespalten. Viele Handelsplätze berechnen die Teilausführung an den Broker weiter. Die meisten Broker berechnen hierfür jedoch keine extra Gebühren. Insbesondere für untertägige Ausführungen. Handelsplätze wie die Regionalbörsen, die Handelsplattformen der Regionalbörsen und die außerbörslichen Anbieter machen Werbung damit, dass es aufgrund von deren Marktmodell nicht oder kaum zu Teilausführungen kommt.Maklercourtage

Beim Handel über die Regionalbörsen ist ein Makler für die Orderausführung im jeweiligen Instrument zuständig. Dieser Makler berechnet eine volumenabhängige Courtage an den Broker, der diese meist an den Anleger weitergibt. Diese Maklercourtage reicht von 0,05 Prozent (Aktien) bis 0,08 Prozent (ETFs) und beträgt mindestens 0,75 Euro bis 2,52 Euro. Beim Handel über Xetra, die elektronischen Handelsplattformen der Regionalbörsen und bei der außerbörslichen Orderausführung wird keine Courtage berechnet, da kein Makler an der Preisbildung beteiligt ist.Abwicklungsentgelt

Wurde die Order ausgeführt, so müssen Stücke und Geld zwischen den Handelsparteien getauscht werden. Hierfür ist ein sogenannter „Wertpapierabwickler” zuständig, der in Zusammenarbeit mit den beteiligten Brokern für die richtige Zuordnung der ETF-Anteile sorgt. Die Art der Verwahrung des gehandelten Wertpapiers entscheidet dabei, wie kompliziert sich der Prozess dafür gestaltet. ETFs werden auf unterschiedliche Arten verwahrt. Hat der ETF sein Domizil in Deutschland oder Luxemburg, werden die Wertpapiere des ETF beim zentralen Wertpapierabwickler für Deutschland verwahrt und sind vollelektronisch abwickelbar. Stammen die gehandelten Wertpapiere nicht aus Deutschland oder Luxemburg, muss der Abwickler hingegen auf ausländische Wertpapierabwickler zurückgreifen. Das kommt beispielsweise bei manchen in Irland domizilierten ETFs vor. Dies erklärt das Abwicklungsentgelt, das manche Broker an den Anleger weiterberechnen – oftmals mit dem Zusatz „Streifband” betitelt, ein Begriff aus den Urzeiten der Wertpapierabwicklung. Dieses Abwicklungsentgelt beträgt je nach Broker 1,00 bis 2,90 Euro. Manche Broker verzichten auch ganz darauf.Rückvergütung (Payment for Order Flow)

Unter den Handelsplätzen besteht ein harter Wettbewerb. Xetra konzentriert beim ETF-Handel in Deutschland mit Abstand das meiste Ordervolumen. Aber je mehr ETF-Orders die Handelsplätze anziehen, desto mehr verdienen sie. Über ihre Preisgestaltung können die Handelsplätze nur begrenzt Einfluss nehmen, weil die Preisvorteile erst durch den Broker weitergegeben werden müssen (siehe Abschnitt zu Entgelt für Handelsplatz). Viele Handelsplätze zahlen daher eine Art Bonus an den Broker, wenn er Ihre Order an den jeweiligen Handelsplatz weiterleitet. Das ist eine Zahlung im Innenverhältnis deines Brokers und sorgt dafür, dass du beispielsweise an einigen Börsen ohne Handelsplatzgebühren handeln kannst. Speziell Neobroker nutzen diese Rückvergütungen oftmals als Ersatz für die Orderprovision und verlangen dementsprechend keine oder nur sehr geringe Ordergebühren von dir. Aufgebracht werden die Rückvergütungen letztlich von Marktteilnehmern, die die Preise stellen und sich aus der Geld-/Briefspanne versorgen. Folglich ist die Geld-/Briefspanne an Börsenplätzen außerhalb von Xetra unter Umständen nicht so gut wie am Referenzmarkt Xetra.Wichtiger Hinweis

Rückvergütungen (auch Payment for Order Flow oder PFOF) wurden im Sommer 2023 durch die EU untersagt. Ab 2026 sind Broker nicht mehr berechtigt, entsprechende Rückvergütungen im Tausch gegen Kundenorders zu erhalten. Mehr zum Thema erfährst du in unserem Artikel: Neobroker vor dem Aus? Payment for Order Flow wird verboten.

Rückvergütungen (auch Payment for Order Flow oder PFOF) wurden im Sommer 2023 durch die EU untersagt. Ab 2026 sind Broker nicht mehr berechtigt, entsprechende Rückvergütungen im Tausch gegen Kundenorders zu erhalten. Mehr zum Thema erfährst du in unserem Artikel: Neobroker vor dem Aus? Payment for Order Flow wird verboten.

Externe Gebühren vs. Orderprovision

Wegen der unterschiedlichen Handhabung der Zusatzkosten ist eine Broker-übergreifende Optimierung der Zusatzgebühren nur schwer möglich. Wir haben jedoch exemplarisch die Größen ermittelt und ins Verhältnis zur leicht kalkulierbaren Orderprovision gesetzt. Dazu haben wir Angaben aus den Preisverzeichnissen mehrerer Broker aus den Kategorien Onlinebank, Discount Broker und Neobroker genutzt. Diese Angaben haben wir mit Daten aus der Ordermaske verifiziert.Unser Tipp: Nutze vor der Orderaufgabe die Kosteninformationen für verschiedene Handelsplätze in deiner Ordermaske, um die Handelskosten besser nachvollziehen zu können.

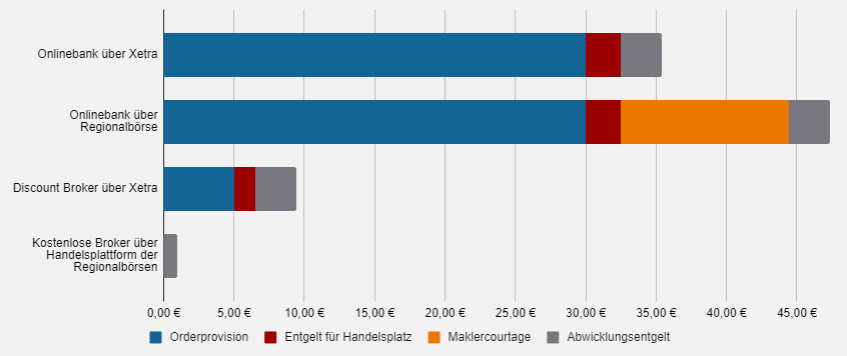

Exemplarische Kosten für eine ETF-Order über 10.000 EUR

Quellen: justETF Research; Stand: 05.07.2023; exemplarisch aus Preisverzeichnissen der Online Broker und Stichproben bei der Orderaufgabe, ETF mit Fondsdomizil Irland; je nach Broker und Handelsplatz können Ergebnisse abweichen

Beim ersten Szenario macht die Orderprovision etwa 80 Prozent der Gesamtkosten aus. Beim zweiten Szenario sind es nur noch knapp über 50 Prozent. Der Grund hierfür: Beim Handel über die Regionalbörsen fällt eine zusätzliche Maklercourtage an. Verbunden mit den potenziell höheren Geld-/Briefspannen ist der ETF-Handel über die Regionalbörsen kaum zu empfehlen, zumal die meisten Broker bei Teilausführungen über Xetra keine zusätzlichen Gebühren verlangen.

Anders sieht das bei den Discount Brokern aus: Die Orderprovision macht nur etwa 50 Prozent der Gesamtkosten aus, wenn über Xetra gehandelt wird. Der absolute Betrag an Gebühren erweist sich als deutlich geringer als bei den Onlinebanken.

Bei den nahezu kostenlosen Neobrokern fallen maximal Abwicklungsgebühren in Höhe von 1 Euro an, alle anderen Kosten entfallen. Der Vorteil der neuen Broker wird auf einen Blick ersichtlich: Da bei diesen Brokern nicht über Xetra gehandelt werden kann, können weitaus höhere Geld-/Briefspannen vorkommen. Da nur für Xetra eine systematische Liquiditätsmessung zur Verfügung steht (sog. „XLM-Maß”) und sich die Organisation der Märkte unterscheidet, kann die Geld-/Briefspanne der Handelsplätze nicht einfach verglichen werden.

Grundsätzlich lässt sich sagen: Je kleiner die Order, desto mehr machen die Fixkosten durch Handelsplatzentgelte aus und können sogar erheblich sein. Je größer die Order, desto unwichtiger werden Börsengebühren.

Angebotene Handelsplätze je Broker

Welche Handelsplätze dir für den ETF-Handel von den unterschiedlichen Brokern angeboten werden, haben wir für dich in der folgenden Tabelle zusammengestellt.Unser Tipp: Mehr Auswahl beim Handelsplatz ist insbesondere in unruhigen Börsenzeiten wichtig.

Übersicht Online Broker und Handelsplätze

| Broker | Xetra | Regionalbörsen | Handelsplattformen der Regionalbörsen | Außerbörsliche Handelspartner |

|---|---|---|---|---|

| Onlinebanken | ||||

| Tradegate, gettex | ||||

| Tradegate, Quotrix, LS Exchange, gettex | ||||

| Tradegate | ||||

| Tradegate, Quotrix, gettex | ||||

| Tradegate, gettex | ||||

| - | ||||

| Tradegate, Quotrix | ||||

| Tradegate, Quotrix, LS Exchange | ||||

| - | ||||

| Discount Broker | ||||

| Tradegate, Quotrix, LS Exchange, gettex | ||||

| Tradegate, Quotrix, LS Exchange, gettex | ||||

| Neobroker | ||||

| gettex | ||||

| Tradegate, Quotrix, LS Exchange | ||||

| gettex | ||||

| LS Exchange |

Quellen: Websites der Online Broker, justETF Research; Stand: 05.07.2023