- Livello: Avanzato

- Tempo di lettura: 4 minuti

Cosa ci si può aspettare da questo articolo

Una ripresa straordinaria

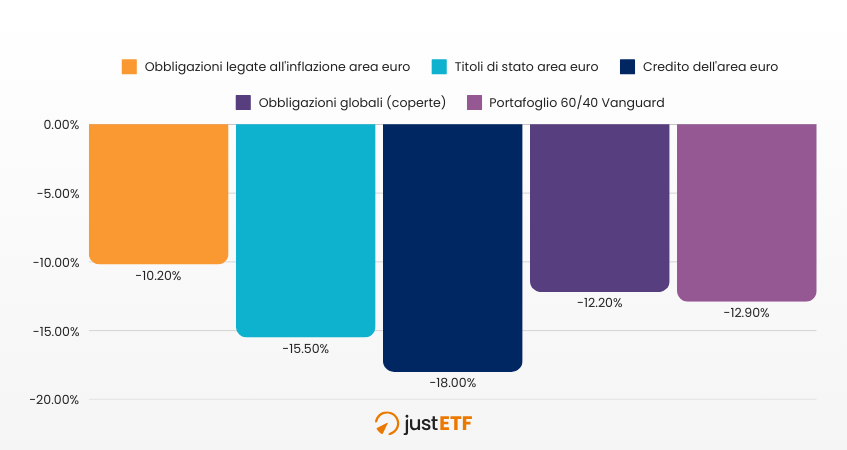

Secondo le ultime elaborazioni di Vanguard, a settembre 2024 il portafoglio globale 60/40 ha registrato una ripresa importante, raggiungendo un rendimento cumulato del 29,7 % dalla fine del 2022 (valori espressi in dollari). Questo risultato rappresenta un recupero importante dopo un calo fino al 16 % nel 2022, periodo durante il quale sono emersi tra dubbi tra gli addetti al settore sulla validità di questa strategia. Durante quell’anno a penalizzare il portafoglio è stata principalmente la componente obbligazionaria, come vediamo dal grafico seguente.

Fonte: Elaborazioni Vanguard sulla base di dati Bloomberg, Thomson Reuters Datastream e FactSet per il periodo dal 1° gennaio 2014 al 31 dicembre 2023. Obbligazionario globale (con copertura del risschio di cambio) dal Bloomberg Global Aggregate Index (con copertura in euro); credito dell’Area Euro dal Bloomberg Euro-Aggregate ex-Treasuries Index (EUR hedged); obbligazionario dell’Area Euro indicizzato all’inflazione dal Bloomberg Global Inflation-Linked Eurozone (EUR hedged). La performance indicata è cumulativa ed espressa in euro.

Ad ogni modo, il rendimento annualizzato a 10 anni del portafoglio 60/40 è pari al 6,9 %. Le attuali performance azionarie, insieme ai rendimenti obbligazionari in aumento, stanno creando condizioni favorevoli per questo portafoglio.

Nel decennio passato, il mercato azionario ha contribuito in modo sproporzionato alla performance del portafoglio, portando le valutazioni a livelli elevati.

Tuttavia, le previsioni per il prossimo decennio indicano un contributo più bilanciato da parte di entrambe le asset class, suggerendo una maggiore stabilità e una riduzione del rischio complessivo.

Ad ogni modo, il rendimento annualizzato a 10 anni del portafoglio 60/40 è pari al 6,9 %. Le attuali performance azionarie, insieme ai rendimenti obbligazionari in aumento, stanno creando condizioni favorevoli per questo portafoglio.

La storia del portafoglio 60/40 è infatti caratterizzata da risultati robusti e costanti. È raro assistere a movimenti simultanei al ribasso di azioni e obbligazioni, ma anche in tali scenari, il portafoglio ha dimostrato di essere una scelta interessante per investitori che hanno una moderata propensione al rischio.

Un'analisi decennale mostra una performance stabile, con rendimenti annualizzati che oscillano tra +37 % e –30 % durante periodi di crisi come quella finanziaria globale del 2007-2008, ma mantenendo una media costante grazie alla diversificazione.

La chiave del successo? La diversificazione

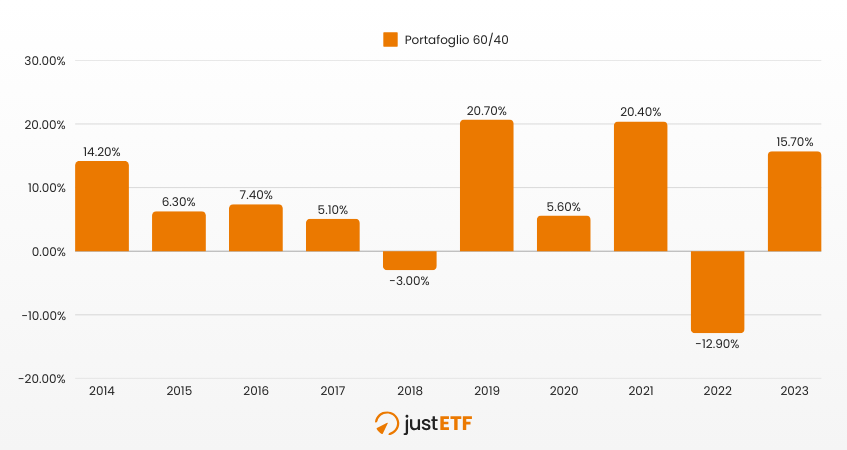

La diversificazione è il fulcro della strategia 60/40. Distribuendo l'esposizione globale tra diverse asset class, il portafoglio ha mantenuto una regolarità nei rendimenti nel corso degli anni come possiamo vedere dall’immagine seguente.

Fonte: Elaborazioni Vanguard sulla base di dati Bloomberg, Thomson Reuters Datastream e FactSet per il periodo dal 1° gennaio 2014 al 31 dicembre 2023.