- Level: Für alle

- Lesedauer: 3 Minuten

Was du in diesem Artikel erfährst

3 ETF Portfolios, 10.000€ und 10 Jahre

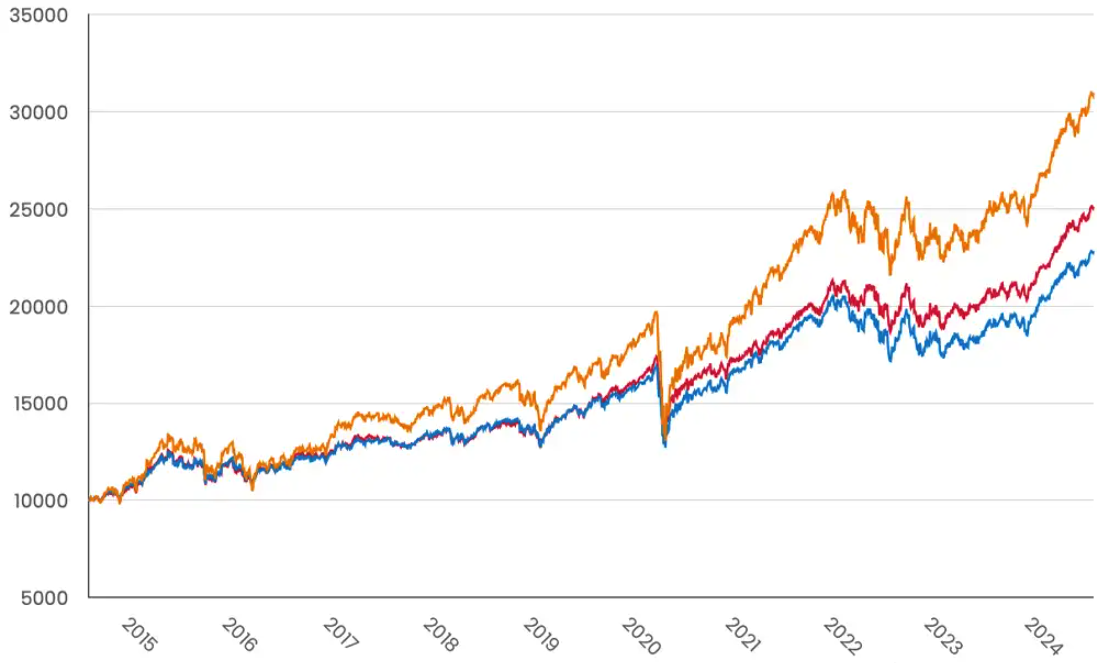

Stell dir vor, du hättest vor zehn Jahren 10.000€ in ein einfaches MSCI World-Portfolio gesteckt. Um wie viel wäre dein Geld dann gewachsen? Diese Grafik zeigt es dir:

MSCI World 100% MSCI World 60% / 40% Anleihen MSCI World 60% /20% Anleihen / 20% Gold

Quelle: justETF Research, 26. Juni 2014 - 25. Juni 2024, einschließlich Dividenden

Wir haben für diesen Vergleich drei einfache ETF-Portfolios ausgewählt, die jeweils einen MSCI World-Aktien-ETF als Motor nutzen.

Das 100%ige MSCI World Aktien-ETF-Portfolio (gelbe Linie) hat sich in den letzten zehn Jahren erstaunlich gut entwickelt. Aus 10.000€ wurde mehr als das Dreifache: 30.990€ allein durch die Anwendung einer Buy-and-Hold-Strategie. Das ist kumuliert eine Wachstumsrate von 210% oder erstaunlicherweise 12% auf Jahresbasis.

Während des Covid-Crashs im Jahr 2020 musstest du zwar einen starken Einbruch verkraften, und von 2022 bis 2023 ging es bergab, aber insgesamt waren die letzten zehn Jahre eine fantastische Zeit, um einen diversifizierten globalen Aktienindex wie den MSCI World zu halten.

Gut zu wissen: Das MSCI World 100 Portfolio (gelbe Linie) = 100% iShares Core MSCI World UCITS ETF USD (Acc), 0,2% Gebühren pro Jahr.

Geringere Rendite, geringeres Risiko

Das Problem mit Aktien ist, dass sie eine risikoreiche Anlageklasse sind, die für lange Zeit in die roten Zahlen rutschen kann. Deshalb ist es eine gute Idee, in andere Anlagen zu diversifizieren. Wir haben genau das getan, indem wir den iShares Core MSCI World ETF mit einem iShares Euro Government Bond ETF (blaue Linie) kombiniert haben – mit einer klassischen 60/40-Asset-Allokation. Das macht ein Portfolio weniger anfällig für Börsencrashs, wird aber wahrscheinlich auch die Gesamtrendite senken – und genau das sehen wir in der Grafik oben. 10.000€ haben sich in zehn Jahren mehr als verdoppelt – auf 22.831€. Das ist kumuliert eine Wachstumsrate von 128% oder 8,6% auf Jahresbasis. Dafür war aber auch die Volatilität (ein Maß für das Risiko) geringer und lag bei 11% gegenüber 16% für das 100%ige MSCI World Portfolio. Mit anderen Worten: Dieses Portfolio war weniger risikoreich als sein Gegenstück, das ausschließlich aus Aktien besteht.Gut zu wissen: Das MSCI World 60/40 Portfolio (blaue Linie) = 60% iShares Core MSCI World UCITS ETF USD (Acc), 40% iShares Euro Government Bond 7-10yr UCITS ETF EUR (Dist), 0,18% Gebühren pro Jahr.

Goldkind

In unserem letzten Portfolio haben wir Gold in den Mix aufgenommen. Gold ist ein großartiger Diversifikator, da es oft dann gut abschneidet, wenn Aktien und Anleihen schwächeln. Deshalb lässt das 60/20/20 Portfolio (rote Linie) nach dem Covid-Crash das 60/40 Portfolio hinter sich. In dieser Zeit der hohen Inflation und Unsicherheit hat Gold gegenüber Anleihen gut abgeschnitten. Daher hat unser vergoldetes Portfolio einen Vorteil gegenüber dem 60/40-Portfolio – aus 10.000€ wurden 25.123€. Das ist kumuliert eine beeindruckende Wachstumsrate von 151% oder 9,6% auf Jahresbasis.Gut zu wissen: Das MSCI World 60/20/20 Portfolio (rote Linie) = 60% iShares Core MSCI World UCITS ETF USD (Acc), 20% iShares Euro Government Bond 7-10yr UCITS ETF EUR (Dist), iShares Physical Gold ETC, 0,17% Gebühren pro Jahr.