- Level: Für Fortgeschrittene

- Lesedauer: 15 Minuten

Was du in diesem Artikel erfährst

justETF Tipp: In diesem Beitrag geht es um Investitionen in "breit gestreute" Rohstoffe. Sie stehen für die Investition in Futures-Kontrakte auf eine Vielzahl von Rohstoffen, darunter Agrarprodukte (z. B. Kaffee und Vieh), Industriemetalle, Edelmetalle und Brennstoffe wie Öl und Erdgas. In diese besondere Anlageklasse kann mit ETFs auf Rohstoffe investiert werden. Im Folgenden findest du die Grundlagen, falls du eine kurze Einführung haben möchtest.

Die Schlagzeilen

- Die Daten zeigen, dass Rohstoffe langfristig starke jährliche Renditen liefern. Eine diversifizierte Anlage in Rohstoffe übertrifft Anleihen in den letzten 150 Jahren bei weitem und kann sogar Aktien über lange Zeiträume schlagen.

- Die Aufzeichnungen zeigen auch, dass Rohstoffe zur Diversifikation wertvoll für Portfolios sind, da sie in der Regel eine geringe Korrelation mit Aktien und Anleihen aufweisen.

- Darüber hinaus belegen die Forscher, dass Rohstoffe im Vergleich zu anderen wichtigen Anlageklassen einen überdurchschnittlichen Schutz gegen hohe und unerwartete Inflation bieten.

Rohstoffe vs. Aktien vs. Anleihen

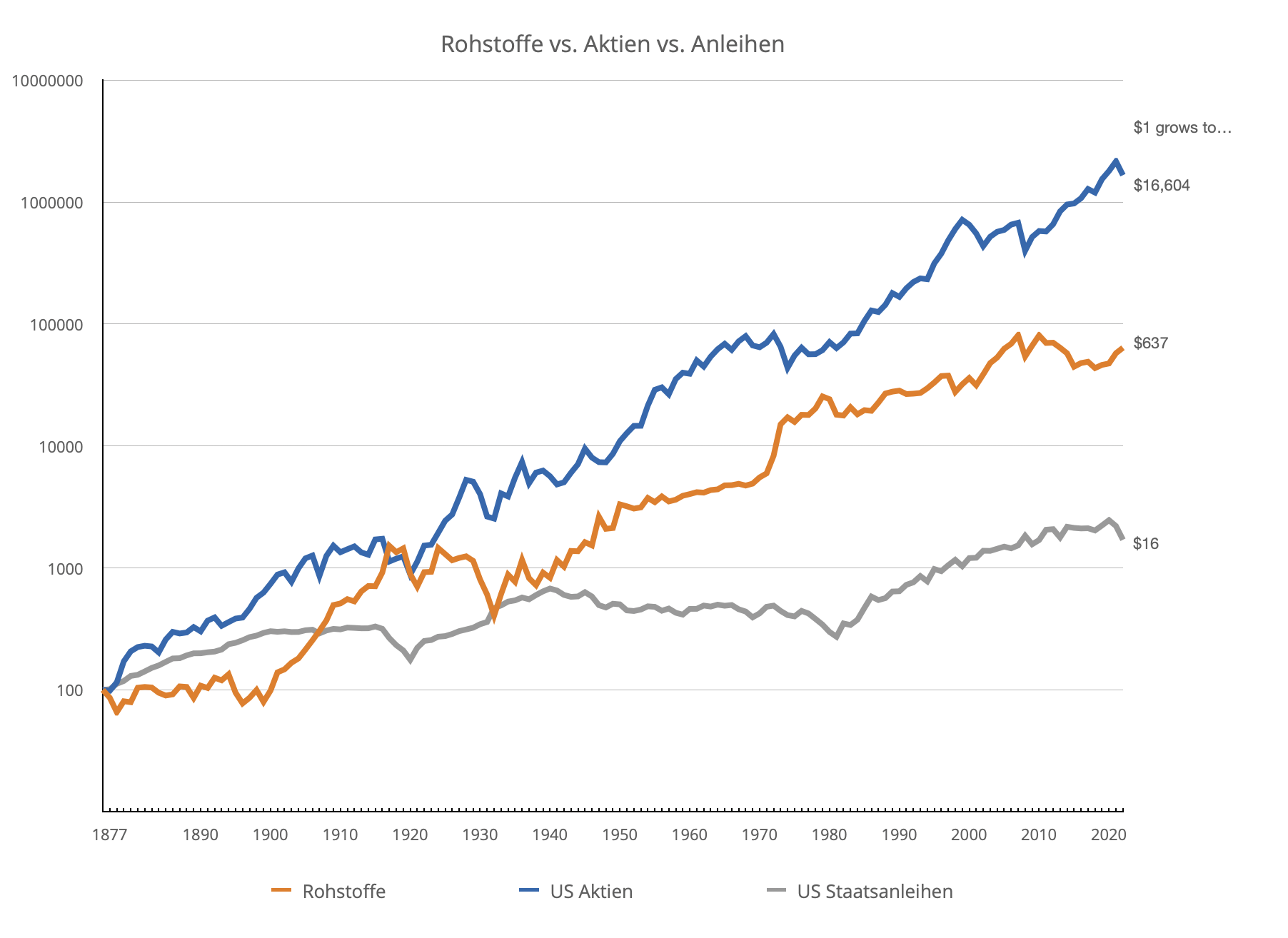

Diese Grafik zeigt, warum uns die langfristigen Daten für breit gestreute Rohstoffe aufhorchen lassen:

Quelle: justETF research. Daten zu den Renditen der Rohstoff-Futures-Indizes von AQR. Daten zu den Renditen des US-Aktien- und Anleihenindex von JST Macrohistory. April 2023.

Hinweis: Alle in diesem Artikel genannten Renditen sind reale Gesamtrenditen, d.h. sie sind inflationsbereinigt und beinhalten Dividenden und Zinsen.

Was du aus der Grafik herauslesen kannst

- Natürlich ist es schwer, den Blick von der blauen Linie der US-Aktien abzuwenden. Sie steht für ein atemberaubendes langfristiges Wachstum von 6,9% auf Jahresbasis.

- Aber auch die orange Linie für Rohstoffe zeigt eine starke jährliche Rendite von 4,5%. Das ist in jeder Hinsicht eine gute Rendite. Sie übertrifft damit beispielsweise langfristig die Ergebnisse der meisten Nicht-US-Aktienmärkte.

- Und Rohstoffe schlagen die langfristige Rendite von US-Staatsanleihen um 2%, wie du in der Grafik oben sehen kannst.

Diversifikation mit Rohstoffen

Die Argumente für Rohstoffe werden immer deutlicher, wenn du ihre Eignung zur Diversifikation im Portfolio und zur Absicherung gegen Inflation untersuchst. Die folgende Tabelle gibt einen Hinweis auf das Potenzial der Anlageklasse.Korrelation der Anlageklassen: Jährliche Renditen 1877-2022 (inflationsbereinigt)

| Rohstoffe | US Aktien | US Staatsanleihen | US Inflation | |

|---|---|---|---|---|

| Rohstoffe | 1,00 | 0,15 | -0,20 | 0,15 |

| US Aktien | 0,15 | 1,00 | 0,22 | -0,31 |

| US Staatsanleihen | -0,20 | 0,22 | 1,00 | -0,53 |

| US Inflation | 0,15 | -0,31 | -0,53 | 1,00 |

Quelle: justETF Research. Daten zu den Renditen der Rohstoff-Futures-Indizes von AQR. Daten zu den Renditen des US-Aktien- und Anleihenindex von JST Macrohistory. April 2023.

Die Tabelle zeigt:

- Rohstoffe haben eine niedrige Korrelation mit Aktien und mit Anleihen, aber eine höhere Korrelation mit der Inflation als die beiden konventionellen Portfolio-Stützen.

- Die negative Korrelation zwischen Rohstoffen und Anleihen bedeutet, dass diese sich positiv entwickeln, wenn US-Staatsanleihen leiden. Das ist ein hervorragendes Ergebnis, wenn man aus Diversifikationssicht auf die Dinge blickt.

- Die niedrige, aber positive Korrelation zwischen Rohstoffen und Aktien deutet darauf hin, dass sich diese beiden Anlageformen je nach den vorherrschenden Bedingungen gegenseitig verstärken oder ausgleichen können.

Wie du eine Korrelations-Tabelle liest

Eine Korrelations-Tabelle zeigt, wie eng die Renditen von Paaren von Vermögenswerten miteinander verbunden sind. Die Beziehungen werden anhand des folgenden Rahmens verstanden:

- 1 = perfekte Korrelation. Die Aufwärtsbewegung des einen Vermögenswerts spiegelt die Aufwärtsbewegung des anderen wider. Sie verlaufen auch synchron zueinander.

- 0 = keine Korrelation. Die Renditen der beiden Anlageklassen sind nicht miteinander verbunden. Wenn eine Anlage steigt (oder fällt), kann alles mit der anderen passieren.

- -1 = perfekte negative Korrelation. Wenn eine Anlageklasse schwächer wird, wird die andere stärker und umgekehrt.

Rohstoffe und Inflation

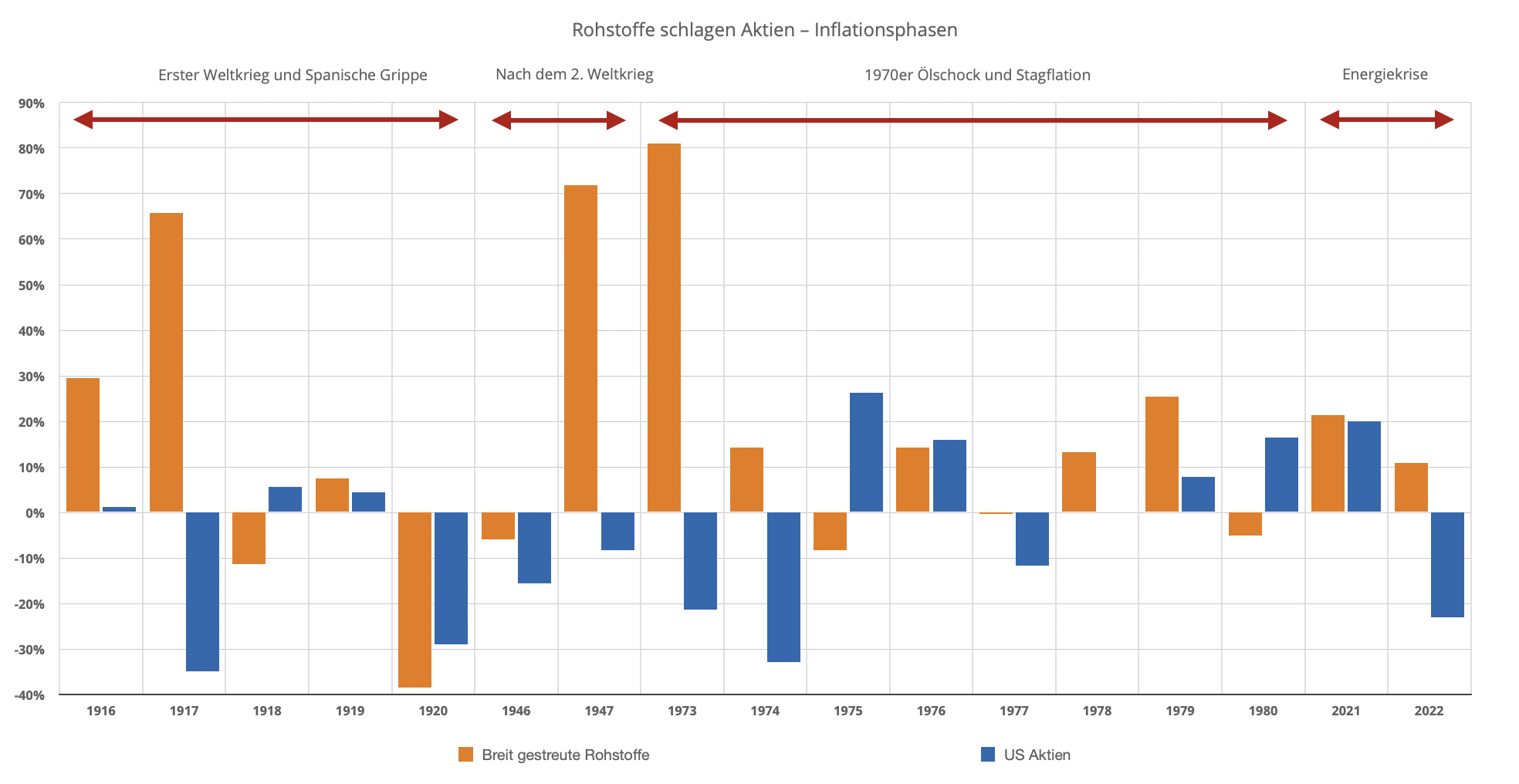

Die nächste Grafik zeigt, wie sich Rohstoffe und Aktien während der vier großen Inflationsausbrüche der letzten 150 Jahre entwickelt haben.

Quelle: justETF research. Daten zu den Renditen der Rohstoff-Futures-Indizes von AQR. Daten zu den Renditen des US-Aktien- und Anleihenindex von JST Macrohistory. April 2023.

Was die Grafik zeigt

- In 12 von 17 Jahren, in denen die Inflationsgefahr hoch war und eskalierte, haben Rohstoffe Aktien geschlagen.

- Der Inflationsschutz, den Rohstoffe bieten, war in diesen Episoden deutlich besser als der von Aktien, auch wenn du trotzdem mit einigen negativen Jahren leben musstest. Nichts ist garantiert.

Was bedeutet Outperformance?

Outperformance bezieht sich auf Anlageergebnisse, die über der Rendite eines bargeldähnlichen Instruments wie Geldmarktpapiere liegen. Die "Überschussrendite" oder "Risikoprämie" hilft uns zu beurteilen, ob das Wachstumspotenzial einer Anlage das Risiko gegenüber der Stabilität von Bargeld auf der Bank wert ist.

Wann sich Rohstoffe unterdurchschnittlich entwickeln

In Rezessionen und Phasen, in denen die Inflation schwach und rückläufig ist (Disinflation), verschlechtern sich wahrscheinlich die Renditen von Rohstoffen. Dimson, Marsh und Staunton sehen in der Disinflation nach der globalen Finanzkrise den Hauptgrund für die schlechten Renditen der Rohstoffe von 2008 bis 2020. Sie halten es aber für unwahrscheinlich, dass Rohstoffe als Anlageklasse generell ungeeignet sind. Ahnlich lange Einbrüche in den letzten anderthalb Jahrhunderten sind für alle wichtigen Anlageklassen völlig normal. Die Gefahr von jahrzehntelanger underperformance ist unvermeidlich und gehört an den Kapitalmärkten dazu. Genau das macht die Diversifikation über alle Anlageklassen hinweg so wichtig. Die Lektion lautet: Setze niemals all deine Hoffnungen auf eine einzige Renditequelle.Die Fragezeichen

Leider gibt es, wie bereits erwähnt, immer noch Fragezeichen. Denn die Geschichte nimmt eine komplizierte Wendung: Die Forscher, die in mühevoller Kleinarbeit die langfristigen Renditen von Rohstoffen ermittelt haben, haben sie in Form von gleichgewichteten Indizes wiederhergestellt. Mit anderen Worten: Ihre rekonstruierten Indizes setzen sich aus gleichmäßigen Anteilen aller in ihren Daten erfassten Rohstoffarten zusammen. Dies ist akademischer Standard, aber in der realen Welt sind nur sehr wenige breite Rohstoff-Future-Indizes gleich gewichtet. Noch weniger davon werden von den verfügbaren Rohstoff-ETFs abgebildet. Die wichtigsten investierbaren Rohstoffindizes werden nach den weltweiten Produktionsmengen und/oder der Liquidität gewichtet. Das ist wichtig, weil die historischen Renditen der rekonstruierten gleichgewichteten Indizes in der Regel höher sind als die der großen investierbaren Indizes. Die besten langfristigen Daten, die wir bekommen können und die einem verfügbaren investierbaren Index entsprechen, stammen vom Forschungsteam von Bhardwaj, Janardanan und Rouwenhorst von Summerhaven Investment Management und Yale. Wir können ihre Rekonstruktion des Dow Jones Commodity Index mit aktuellen investierbaren Indizes verknüpfen. So können wir eine jährliche Rendite von 3,7% für breite Rohstoffe von 1934 bis 2022 berechnen. Der historische gleichgewichtete Index, den wir in den obigen Grafiken verwendet haben, liefert im gleichen Zeitraum eine jährliche Rendite von 5,4%. Es scheint, dass die Gleichgewichtung einen strukturellen Vorteil bietet, der sich lohnen könnte, wenn er in Zukunft beibehalten würde.Die einzige Wahl ist der Kompromiss

Alles in allem deuten die wissenschaftlichen Erkenntnisse und unsere eigenen Berechnungen darauf hin, dass der ideale Rohstoff-ETF einen gleichgewichteten Index abbilden würde. Derzeit ist der einzige ETF in unserer Datenbank, der dies tut, der Amundi Bloomberg Equal-weight Commodity ex-Agriculture UCITS ETF Acc. Allerdings schließt der Index dieses ETFs Agrarrohstoff-Futures aus. Das ist nicht unbedingt ein Fehler, aber es macht das Produkt auch nicht zum idealen Investment für die Arbeit der Forschungsgemeinschaft, denn ihre gleichgewichteten Indizes enthalten immer auch eine landwirtschaftliche Komponente. Einigen Quellen zufolge bieten risikogewichtete (auch als volatilitätsgewichtet bezeichnete) Indizes ähnliche Vorteile wie ihre gleichgewichteten Pendants. Allerdings sind diese ETF-Produkte ähnlich dünn gesät. Aber verzweifle nicht!- Bleiben die Eigenschaften, die breit gestreute Rohstoffe attraktiv machen – positive langfristige Renditen, Diversifikation und das Potential, als Inflationsschutz zu dienen – die gleichen, wenn die Forschungsteams nicht-gleichgewichtete Indizes in Betracht ziehen.

- Lass das Bessere nicht der Feind des Guten sein. 3,7% auf Jahresbasis sind immer noch eine hervorragende historische Rendite für eine diversifizierende Anlageklasse. Sie ist viel höher als die von Anleihen oder Bargeld und der Großteil des Wachstumspotenzials deines Portfolios sollte ohnehin in Aktien-ETFs gebunden sein.

- Begrenzen die meisten der wichtigsten Rohstoffindizes ihre Gewichtung, um sicherzustellen, dass kein einzelner Futures-Typ dominiert, obwohl das nicht dasselbe ist wie eine Gleichgewichtung.

Rohstoffe ins Depot

Wenn du dich für Rohstoffe interessierst, stellt sich natürlich die Frage nach der richtigen Vermögensaufteilung. Darauf gibt es keine richtige Antwort. Sie hängt von individuellen und persönlichen Faktoren wie deinen Zielen, deiner Risikotoleranz und der Zusammensetzung deines Portfolios ab. Außerdem kann niemand die optimale Mischung von Vermögenswerten im Voraus bestimmen, da die zukünftige Streuung der Erträge nicht genau vorhergesagt werden kann. Der Konsens, der sich aus den neuesten Forschungsergebnissen ergibt, erlaubt es uns jedoch, einige vernünftige Schlussfolgerungen zu ziehen:- Betrachte Rohstoffe beispielsweise nur als mögliche Ergänzung zu Aktien und Anleihen. Sie sind kein Ersatz für beide.

- Rohstoffe sind auch kein integraler Baustein für ein Portfolio, so wie es Aktien und Anleihen sind. Wenn du unsicher oder nicht überzeugt bist, kannst du diese zusätzliche Anlageklasse getrost erst einmal links liegen lassen.

- Wenn du aber von dem Potenzial überzeugt bist, ist es vielleicht am besten, wenn du deine Rohstoff-Allokation sowohl aus der Wachstums- als auch aus der defensiven Seite deines Portfolios herausnimmst.

- Ein Mindestanteil von 5% ist zum Beispiel sinnvoll, denn alles, was darunter liegt, wird kaum etwas bewirken.

- Bedenke, dass eine Allokation von 20% und mehr für strategische Diversifikation nur schwer aufrechtzuerhalten ist, wenn der Vermögenswert einbricht.

- Unweigerlich wirst du im Rahmen von Diskussion aufgefordert, deine atypische Allokation mit dem Marktportfolio zu vergleichen. Das ist gut, wenn der Vergleich zu deinen Gunsten ausfällt, aber psychologisch zermürbend, wenn sich das Schicksal der Anlegerinnen und Anleger gegen dich verschworen hat.

- Der Mittelweg ist natürlich eine Allokation von 10%. Das ist genug, um deine Ergebnisse spürbar zu verbessern, ohne dass es dich zu sehr schmerzt, wenn die Rohstoffrenditen in den kommenden Jahren keine Früchte tragen.