Small und Mid Cap-Unternehmen stehen naturgemäß weniger im Fokus der Öffentlichkeit. Häufig decken sie eine Marktnische ab, in der sie jedoch eine führende Stellung besitzen. Doch seit einiger Zeit haben US-amerikanische wie europäische Unternehmen des Mid und Small Cap-Bereiches deutlich an Beliebtheit gewonnen. Hintergrund dieser Entwicklung ist in erster Linie die Fortsetzung der konjunkturellen Erholung: Die Europäische Kommission beispielsweise rechnet für dieses Jahr mit einem Wachstum von 1,2 bis 1,8 Prozent in der Eurozone. Dies dürfte vor allem kleinere Unternehmen favorisieren, die sich während Phasen einer konjunkturellen Erholung häufig besser entwickeln als der Gesamtmarkt.

Dieser sogenannte „Size-Effekt“, nachdem kleine und mittlere Unternehmen auch langfristig eine bessere Performance als Large Caps aufweisen, gilt auch in der Wissenschaft als belegt; dabei können Small Caps als die Aktienkategorie mit der höchsten Renditeerwartung angesehen werden. Diese Aktien haben in den USA nach Berechnungen des Kapitalmarkt-Forschers Jeremy Siegel über knapp vier Jahrzehnte hinweg durchschnittlich eine nominale Rendite von 14,8 Prozent im Jahr erzielt, wobei sich unterbewertete Small Caps (Value-Aktien) noch deutlich besser entwickelt haben. Im Vergleich dazu legten US-amerikanische Large Cap-Aktien in diesem Zeitraum jährlich um zwölf Prozent zu. Untersuchungen verschiedener weiterer Wissenschaftler, so z.B. der Behavioural Finance Group der Universität Mannheim, zeigen, dass es diesen Performancevorteil kleiner Werte langfristig zwar durchaus gibt, dass dieser jedoch im Zeitablauf nicht kontinuierlich besteht. So gab es während der vergangenen Jahrzehnte immer wieder Phasen, in denen die Entwicklung kleinerer Unternehmen hinter der von Large Caps zurück blieb. Insgesamt betrachtet scheinen Large Caps dabei in rezessiven bzw. konjunkturell schwachen Phasen besser abzuschneiden als Small Caps. Oder anders ausgedrückt: Ihr eventueller Verlust fiel nicht so hoch aus wie derjenige von kleinen und mittelgroßen Unternehmen.

Prozentuale Wertentwicklung MDAX seit 2008

Quelle: Lyxor; Stand: 26.06.2014

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Wertentwicklungen

Woher kommt der „Size-Effekt“?

Erklärt werden kann der „Size-Effekt“ mit dem höheren Risiko der teils jungen und kleineren Unternehmen, was eine höhere Performance geradezu erfordert. Das höhere Risiko entsteht dabei im Wesentlichen aus einer größeren Anfälligkeit in Krisenzeiten, einem schwierigeren Zugang zu Kapitalmärkten sowie höheren Kreditkosten.Die häufig zu beobachtende Renditekraft kleinerer Unternehmen hat aber noch weitere Ursachen. So gelten sie als Wachstumsmotoren: Oft sind die Firmen auf ein Produkt oder eine Dienstleistung spezialisiert, glänzen mit Innovationen und sind in ihrem Segment sogar häufig (Welt-)Marktführer. Damit verbunden sind entsprechend hohe Margen und aufgrund ihrer Spezialisierung sind die Geschäftsfelder und die Unternehmensentwicklung für Anleger leichter nachvollziehbar. Eine weitere Besonderheit liegt in der Führung, die häufig noch in Familienhand liegt, sodass sich diese Firmen durch einen ausgeprägten Unternehmergeist auszeichnen. Für zusätzlichen Schub sorgen teilweise auch Übernahmefantasien: Gerade in Phasen konjunktureller Erholung steigt das Interesse an Zukäufen bei Large Cap-Unternehmen, die auf der Suche nach weiterem Wachstum sind. Dabei geraten naturgemäß vor allem kleinere Unternehmen ins Visier, was ihnen zusätzliche Attraktivität verleiht.

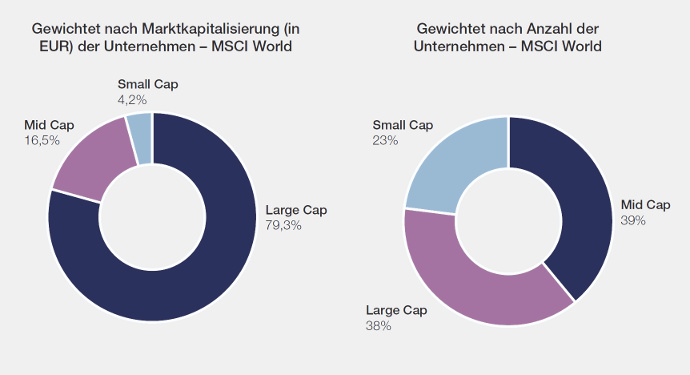

Klassifizierung von Unternehmen

Wann gilt ein Unternehmen als Large Cap? Bis zu welcher Marktkapitalisierung können Unternehmen als Small Cap bezeichnet werden?

Large Cap: Marktkapitalisierung von zwei Mrd. Euro und mehr

Mid Cap: Marktkapitalisierung von 500 Mio. bis zwei Mrd. Euro

Small Cap: Marktkapitalisierung von unter 500 Mio. Euro

Anlageuniversum in Small und Mid Cap Unternehmen naturgemäß größer

Quelle: Allianz Global Investors Global Capital Markets & Thematic Research; Stand: 26.06.2014

Investment leicht gemacht

Selbstredend ist es nicht sinnvoll, dem „Size-Effekt“ zu viel Bedeutung beizumessen und ausschließlich auf diese Unternehmen zu setzen. Vielmehr kann eine gezielte Beimischung von Titeln mit mittlerer und kleiner Marktkapitalisierung zu einer Reduzierung des Gesamtrisikos eines Portfolios beitragen; eine Gewichtung der Werte in einem Portfolio in der Größenordnung von 10 bis 15 Prozent wird seitens der Wissenschaft häufig genannt. Besonders deutlich wird der Diversifikationseffekt, wenn man Small und Mid Cap-Unternehmen aus verschiedenen Ländern miteinander kombiniert. Hier werden Diversifikationseffekte besonders deutlich, während sich Large Caps aus unterschiedlichen Regionen weitestgehend gleichförmig bewegen, wie die sehr hohe Korrelation zwischen beispielsweise dem DAX, dem Euro STOXX 50 und S&P 500 belegen.Lyxor bietet Anlegern eine breite Auswahl an Small und Mid Cap-ETFs, die einen einfachen Zugang zu diesem Anlageuniversum ermöglichen. Die Auswahl reicht dabei von länderspezifischen ETFs für französische, deutsche, spanische und italienische Mid Cap-Aktien, Produkte auf europäische Unternehmen sowie solche der Eurozone bis hin zu US-amerikanischen Nebenwerten (siehe Tabelle unten).

Bei der Auswahl der Produkte sollten Anleger gewisse Eigenheiten berücksichtigen. So sind europäische Small Cap-Barometer stärker binnenorientiert, während die Mid Cap-Indizes aufgrund der globalen Ausrichtung vieler Unternehmen weniger von den Entwicklungen in Europa abhängen. Während bei den europäischen Indizes Industrie- und IT-Werte tendenziell eine übergeordnete Rolle spielen, besteht bei US-Barometern ein Übergewicht der Finanzbranche. Anleger sollten die unterschiedlichen Gewichtungen abgleichen, um starke Klumpenrisiken zu vermeiden.

Stärken und Schwächen

Wie bei jeder Medaille gibt es auch bei Investments in Small und Mid Cap-Unternehmen zwei Seiten. So weisen diese Aktien insgesamt eine geringere Marktliquidität auf, sodass Anleger mit höheren Transaktionskosten rechnen müssen. Wichtiger jedoch: Die Titel können nicht in allen Marktphasen überzeugen und entwickeln sich während einer Rezession oft schlechter als der Gesamtmarkt. Hintergrund ist die abnehmende Risikobereitschaft vieler Investoren während solcher Phasen, in denen Liquidität zunehmend wichtiger wird. Sie bevorzugen dann Werte mit höherer Marktkapitalisierung – also auch hoher Liquidität – in der Erwartung, dass sie diese im Zweifel schneller wieder verkaufen können.Daher sollten sich Anleger des Risikos der Werte bewusst sein, besonders der Liquidität sollte Beachtung geschenkt werden, doch angesichts der zu erwartenden konjunkturellen Erholung könnte sich ein Einstieg in Small bzw. Mid Cap-Unternehmen lohnen. Mit einer umsichtigen Auswahl können Unternehmen aus dem Small und Mid Cap-Bereich Anlegern so einen deutlichen Mehrwert bieten.

Welche Schlussfolgerungen lassen sich hieraus für die Praxis ziehen:

- Small und Mid Cap-Unternehmen entwickeln sich nicht grundsätzlich besser als Unternehmen mit einer sehr hohen Marktkapitalisierung.

- Small und Mid Caps können einen positiven Diversifikationsnutzen im Portfoliokontext liefern.

- Aufgrund der breiten Diversifikation und geringen Transaktionskosten eignen sich ETFs ideal zur Allokation von Mid und Small Cap-Werten.

ETF Eckdaten

| ETF Name | WKN / ISIN | Ertragsverwendung | TER p.a. |

|---|---|---|---|

| Lyxor MSCI EMU Small Cap UCITS ETF EUR | A0F420 FR0010168773 |

Ausschüttend | 0,40% p.a. |

| Lyxor UCITS ETF MSCI EMU Mid Cap D-EUR | LYX0RU FR0011779065 |

Ausschüttend | 0,40% p.a. |

| Lyxor MSCI Europe Small Cap UCITS ETF D-EUR | LYX0RS FR0011779081 |

Ausschüttend | 0,40% p.a. |

| Lyxor UCITS ETF MSCI Europe Mid Cap D-EUR | LYX0RT FR0011779073 |

Ausschüttend | 0,40% p.a. |

| Amundi CAC MID 60 UCITS ETF Dist | LYX0MC FR0011041334 |

Ausschüttend | 0,50% p.a. |

| Amundi FTSE Italia PMI PIR 2020 UCITS ETF Acc | LYX0RV FR0011758085 |

Thesaurierend | 0,40% p.a. |

| Amundi MDAX UCITS ETF Dist | LYX0R1 FR0011857234 |

Ausschüttend | 0,20% p.a. |

| Lyxor IBEX Mid UCITS ETF D-EUR | LYX0R8 FR0011855188 |

Ausschüttend | 0,50% p.a. |

| Lyxor UCITS ETF (FCP) Russell 2000 C-EUR | LYX0MH FR0011119221 |

Thesaurierend | 0,40% p.a. |

Hinweis: Für den Inhalt von Sponsored Posts sind die externe Autoren verantwortlich. Die Inhalte eines Sponsored Posts spiegelt nicht zwangsläufig die Meinung von justETF wider.