- Level: Für Fortgeschrittene

- Lesedauer: 8 Minuten

Was dich in diesem Artikel erwartet

Gold als Inflationsschutz?

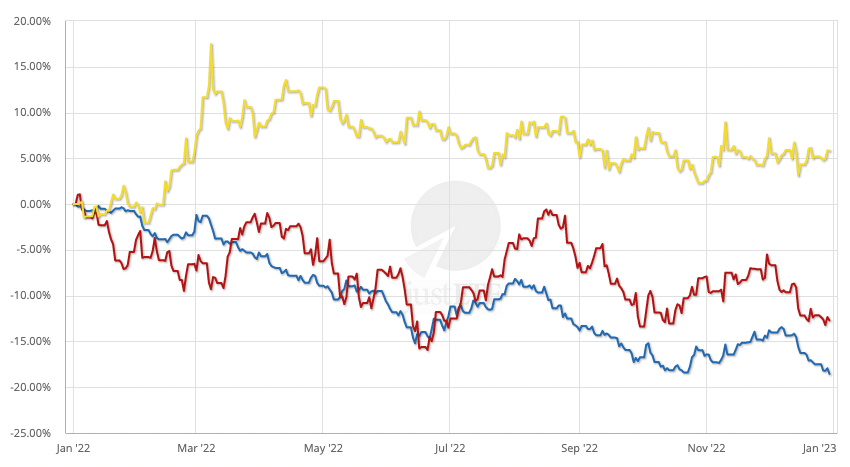

Warum kann es sich lohnen, Gold im Portfolio zu haben? Weil Gold glänzen kann, wenn es anderen großen Anlageklassen nicht gut geht. Nehmen wir den Einbruch an der Börse im Jahr 2022 – ausgelöst durch eine Energiekrise und verstärkt durch Krieg, hohe Inflationsraten und steigende Zinssätze. Sowohl Aktien als auch Staatsanleihen stürzten ab – was übrigens historisch gesehen bei etwa einem Drittel der großen Marktabschwünge der Fall ist. Die Entwicklung des Goldpreises hingegen war durchweg positiv. Das kannst du in diesem Chart sehen:Die Wertentwicklung verschiedener Anlageklassen vom 01.01.2022 - 31.12.2022 (in EUR)

MSCI World Europ. Staatsanleihen Gold

Quelle: justETF Research, 18.01.2023

Das Chart zeigt, dass Gold als zusätzliche Diversifikation über Aktien und Anleihen hinaus taugt.

- So stieg Gold (gelbe Linie) um 9%, als die Weltaktien (rote Linie) ihren Tiefpunkt erreichten und im Juni 2022 auf -15,9% abrutschten.

- Und als die Euro-Staatsanleihen (blaue Linie) in der Silvesternacht 2022 auf -18,5% fielen, sorgte Gold mit einer Rendite von 5,8% für etwas Aufheiterung.

Die inflationären 1970er Jahre

Die 1970er Jahre waren die Jahre der wirtschaftlichen Unruhen, der galoppierenden Inflation und der horrenden Zinssätze. Sowohl Aktien als auch Anleihen litten damals, aber Gold stemmte sich gegen den Trend:Die Wertentwicklung des MSCI World gegenüber Gold in den 1970er Jahren (in EUR)

MSCI World Gold

Quelle: justETF Research, 18.01.2023

Während Aktien weltweit acht Jahre lang unter Wasser waren (und auch die Anleihen fielen), konnte sich Gold in den sozialen und wirtschaftlichen Turbulenzen, die diese Zeit prägten, behaupten. Und dies gibt uns einen Hinweis darauf, warum Gold in ein Baustein für ein vollständig diversifiziertes Portfolio sein könnte:

In Zeiten großer Angst und Ungewissheit über die Zukunft wenden sich Anlegerinnen und Anleger häufig Gold als sicherem Hafen zu. Das Image des gelben Metalls gibt uns die Gewissheit, dass Gold ein sicherer Aufbewahrungsort für Vermögen ist – unabhängig vom Schicksal herkömmlicher Vermögenswerte wie Aktien, Anleihen und Bargeld.

Bedeutet das, dass Gold ein guter Inflationschutz ist?

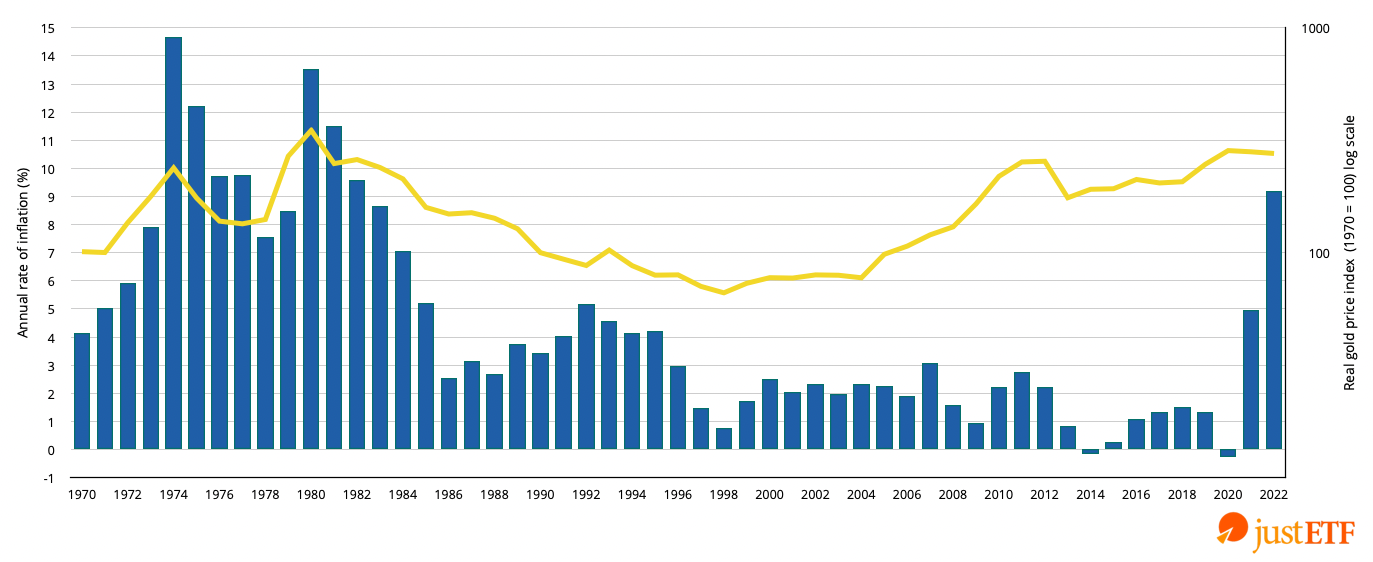

Wenn die Frage lautet "Wird Gold immer die Inflation schlagen?", dann lautet die Antwort ganz klar "nein". Wenn die Frage lautet: "Hat Gold in der Vergangenheit extreme Inflation besser überstanden als andere Anlageklassen?", dann ist die Antwort ein eingeschränktes "Ja". Diese Grafik zeigt, dass Gold die beiden Schübe unerwarteter, hoher Inflation, die das halbe Jahrhundert von 1970 bis 2022 prägten, hervorragend gemeistert hat:Goldpreis vs. Inflation im Euroraum (1970 - 2022)

Jährliche Inflation Gold

Quelle: justETF Research, 18.01.2023

Schau dir einmal an, wie der Goldpreis in den 1970er Jahren real gestiegen ist und dann wieder, als die Inflation in den Jahren 2021-22 anstieg. Jedoch fiel von 1980 bis 1999 der Goldpreis – unabhängig von der Entwicklung der Inflation in diesen Jahren.

Du kannst auch sehen, dass der Goldpreis die Inflationsschwankungen in der zweiten Hälfte des Diagramms nicht zuverlässig mitgeht. Wäre Gold ein echter Inflationsschutz, wäre die gelbe Linie viel flacher. Stattdessen schwankte der Goldpreis in weiten Bereichen, unabhängig vom Auf und Ab der Inflation.

Vor 1971 war der Goldpreis oft künstlich begrenzt. Der Goldpreis wurde durch seine Bindung an den US-Dollar (1944 - 1971) bzw. durch das Goldstandard-System (das in den 1930er Jahren zusammenbrach) kontrolliert. Daher können wir den Daten zum Goldpreis vor den 1970er Jahren nicht viel Bedeutung beimessen.

Und in der heutigen Zeit gab es (zum Glück) nur zwei Perioden, in denen die Inflation von der Leine gelassen wurde – wie oben beschrieben. Obwohl Gold während dieser beiden Episoden eine gute Inflationsbilanz aufweist, können wir aus nur zwei Ereignissen keine endgültigen Schlussfolgerungen ziehen. Es gibt jedoch noch einen weiteren Grund, Gold als Beimischung im ETF-Portfolio in Betracht zu ziehen.

Gold als Sicherheit in unruhigen Zeiten

Die Tendenz von Gold zu steigen, wenn die weltweiten Aktienmärkte fallen, ist sogar noch beeindruckender als die von Staatsanleihen im 21. Jahrhundert. Gehen wir einmal die Charts durch, die zeigen, wie gut Gold während jeder Baisse und Korrektur seit dem Platzen der Dotcom-Blase performt hat.So sind wir vorgegangen

Wir vergleichen einen Gold-ETC (gelbe Linie) mit einem MSCI World ETF (rote Linie) und einem europäischen Staatsanleihen-ETF (blaue Linie) während der kritischen Monate des jeweiligen Abschwungs. Unser Ziel ist zu überprüfen, ob Gold im positiven Bereich blieb, als die Aktien ihren Tiefpunkt erreichten.

Wir vergleichen einen Gold-ETC (gelbe Linie) mit einem MSCI World ETF (rote Linie) und einem europäischen Staatsanleihen-ETF (blaue Linie) während der kritischen Monate des jeweiligen Abschwungs. Unser Ziel ist zu überprüfen, ob Gold im positiven Bereich blieb, als die Aktien ihren Tiefpunkt erreichten.

Beispiel Nr. 1: Der COVID Crash

Wertentwicklung der Anlageklassen vom 24.02.2020 - 24.04.2020 (in EUR)

MSCI World Europ. Staatsanleihen Gold

Quelle: justETF Research, 18.01.2023

Im ersten Monat der Corona-Krise schnitt Gold schlechter ab als Anleihen, aber besser als Aktien. Die gelbe Linie zeigt jedoch, dass sich Gold am schnellsten erholte, als die Märkte ab Ende März die Kurve bekamen.

Bewertung von Gold zur Diversifikation

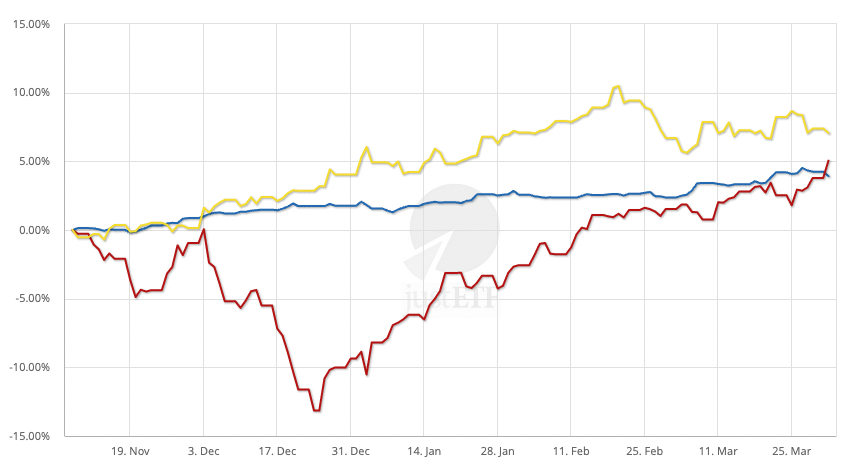

Schlägt Aktien: Schlägt Staatsanleihen:Beispiel Nr. 2: Globaler Abschwung am Aktienmarkt 2018

Wertentwicklung der Anlageklassen vom 08.11.2018 - 01.04.2019 (in EUR)

MSCI World Europ. Staatsanleihen Gold

Quelle: justETF Research, 18.01.2023

Aktien gaben an Heiligabend 2018 um 13,2% nach, während Gold auf der defensiven Seite gegenüber Anleihen (2,9% gegenüber 1,7%) leicht zulegen konnte.

Bewertung von Gold zur Diversifikation

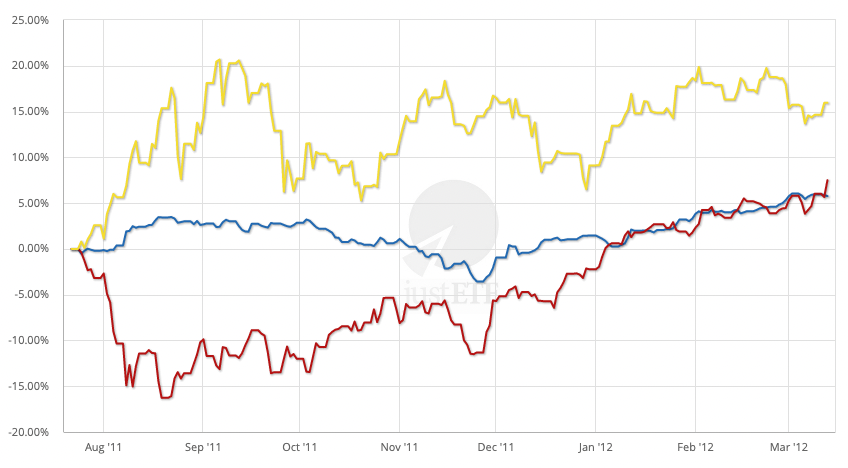

Schlägt Aktien: Schlägt Staatsanleihen:Beispiel Nr. 3: Abschwung am Aktienmarkt im August 2011

Wertentwicklung der Anlageklassen vom 22.07.2011 - 13.03.2012 (in EUR)

MSCI World Europ. Staatsanleihen Gold

Quelle: justETF Research, 18.01.2023

Im August 2011 stürzten die weltweiten Aktienmärkte aus Angst vor einer Double-Dip-Rezession um 16,3% ab. Aber Gold entwickelte sich heldenhaft in die entgegengesetzte Richtung (plus 15,4%), weit vor Anleihen (plus 3,4%).

Bewertung von Gold zur Diversifikation

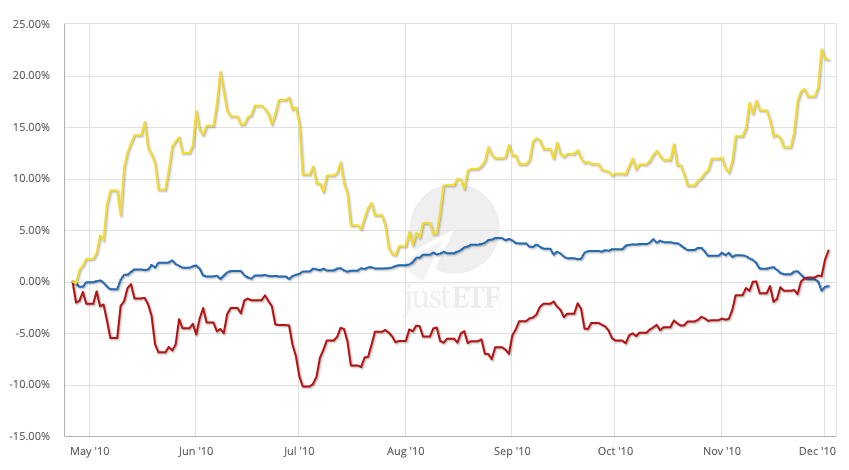

Schlägt Aktien: Schlägt Staatsanleihen:Beispiel Nr. 4: Europäische Staatsschuldenkrise

Entwicklung der Anlageklassen vom 26.04.2010 - 02.12.2010 (in EUR)

MSCI World Europ. Staatsanleihen Gold

Source: justETF Research, 18.01.2023

- Die Nachbeben der globalen Finanzkrise erschütterten die Welt. Als Aktien im Juli 2010 um 10% nachgaben, schafften es Staatsanleihen nur noch auf 1%, aber Gold erwies sich als die beste Wahl.

- Das Edelmetall schoss im Juni um über 20% in die Höhe und lag noch immer mehr als 20% vor den Aktien, als der Markt im Juli seinen Tiefpunkt erreichte.

Bewertung von Gold zur Diversifikation

Schlägt Aktien: Schlägt Staatsanleihen:Beispiel Nr. 5: Globale Finanzkrise

Entwicklung der Anlageklassen vom 12.10.2007 - 09.03.2010 (in EUR)

MSCI World Europ. Staatsanleihen Gold

Source: justETF Research, 18.01.2023

- Die größte Bedrohung für das Finanzsystem, die Finanzkrise, ließ die Aktienmärkte bis März 2009 um 52,4% abstürzen.

- Doch Gold erlebte seine beste Stunde seit den 1970er Jahren und verzeichnete am dunkelsten Tag des Marktes einen Zuwachs von 38,3%.

- Auch Anleihen erfüllten ihre defensiven Aufgaben: Sie stiegen bis zum 9. März um 10,4%.

Bewertung von Gold zur Diversifikation

Schlägt Aktien: Schlägt Staatsanleihen:Beispiel Nr. 6: Dotcom-Blase

Wertentwicklung der Anlageklassen von 2000 - 2005 (in EUR)

MSCI World Gold

Source: justETF Research, 18.01.2023

Da im Jahr 2000 nur wenige börsengehandelte Fonds zur Verfügung standen, ziehen wir zum Vergleich erneut den MSCI World Index sowie Goldpreisdaten heran. Die Dotcom-Blase platzte mit einem gewaltigen Knall: Bis März 2003 brachen Aktienkurse weltweit um 54% ein. Gold lieferte damals nur einen schwachen Trost, aber immerhin lag es 3,8% im Plus.

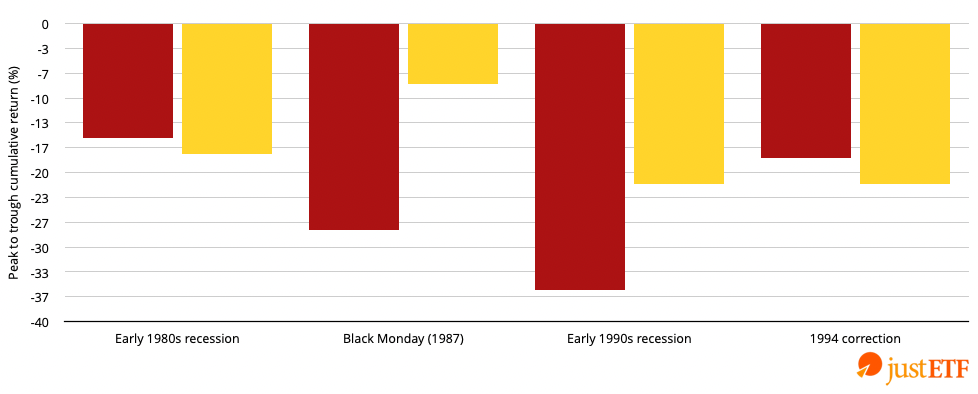

Wann Gold nicht funkioniert

Als Gold versagte (1980er - 1990er Jahre)

MSCI World (EUR) Gold (EUR)

Source: justETF Research, 18.01.2023

Die Argumente für Gold sehen absolut überzeugend aus, bis man sich die Renditen der 1980er und 1990er Jahre ansieht. Die obige Grafik zeigt den Tiefpunkt jedes größeren Marktrückgangs in diesen Jahrzehnten – und Gold fiel bei allen vier Ereignissen in den negativen Bereich. Am Tiefpunkt der Rezession Anfang der 1980er Jahre und während der Korrektur 1994 schnitt es sogar schlechter ab als Aktien.

Gold funktioniert also nicht immer in einer Krise, auch wenn es bisher ein hervorragendes 21. Jahrhundert erlebt hat.