- Level: Für alle

- Lesedauer: 5 Minuten

Was dich in diesem Artikel erwartet

Wie ETF-Sparen funktioniert

Wenn man über ETFs spricht kommt man an ihm sicher nicht vorbei – doch was ist der Cost-Average Effekt überhaupt? Beginnen wir mit einem Beispiel, um diese Frage zu beantworten: Stell dir vor, du sparst 20 Jahre lang regelmäßig 300 Euro im Monat für deine private Altersvorsorge. Du zahlst also insgesamt 72.000 Euro ein. Die 300 Euro im Monat stammen dabei aus deinem laufenden Einkommen. Zwar könnten wir auch von einer Einmalanlage in Höhe von 72.000 Euro ausgehen, allerdings haben die meisten ETF-Fans, die Vermögen aufbauen wollen, gar nicht erst die Wahl, eine ETF Einmalanlage in Höhe von 72.000 Euro einzugehen, sondern sparen regelmäßig ein Teil des Gehalts in einen ETF Sparplan. Wird nun das Geld am Kapitalmarkt investiert, also zum Beispiel in einen ETF, ist der Preis für den ETF aufgrund von Kursschwankungen in jedem Monat ein anderer. Mit jeder Sparrate kaufst du also unterschiedlich viele Anteile des ETF. Besonders viele ETF-Anteile für deine konstante Sparrate erhältst du in Marktphasen mit niedrigeren Kursen – wenn es also an der Börse „nicht so gut” läuft. Was bedeutet jedoch eine schlechte Börsenphase für dich als ETF-Sparerin oder ETF-Sparer konkret? Solange du die Werte in deinem Depot nicht antasten musst, besteht quasi gar keine Gefahr. Dann ist nur der Depotwert aufgrund der schlechten Börsenphase niedrig – die bereits gekauften ETF-Anteile im Depot sind daher weniger wert als in besseren Marktphasen. Der Verlust ist aber in diesem Fall lediglich ein Buchverlust und würde erst zu einem realen Kursverlust, wenn du die Anteile zu den niedrigeren Kursen verkaufen würdest. Interessant zu wissen ist, dass du mit jeder Sparrate nun ausgerechnet jetzt besonders viele ETF-Anteile kaufst. Intuitiv fühlt sich das falsch an. Aber das Gegenteil ist der Fall: Steigen die Kurse wieder, dann gewinnt dein Depot durch den günstigen Einkauf überdurchschnittlich an Wert. Genauso funktioniert die Kapitalbildung am Aktienmarkt. Und dass sich die Kurse nach einer Krise irgendwann wieder erholen, ist mehr als wahrscheinlich.Wie lautet die Cost-Average Effekt Definition? Der Cost Average Effekt (oder Durchschnittskosteneffekt) beschreibt den Effekt, der bei der regelmäßigen Anlage einer gleichbleibenden Sparrate in ein Wertpapier entsteht. Mit dem Cost-Average Effekt lässt sich verhindern, zum schlechtestmöglichen Zeitpunkt in einen ETF zu investieren (bspw. an einem Allzeithoch vor einem großen Börsencrash). Diese Gefahr besteht theoretisch, wenn du per Einmalanlage investierst.

Was der Cost-Average Effekt bedeutet

Die ursprünglichen Entdecker aus den USA haben ihre Beobachtungen genutzt, um ein Investment in Raten mit einem Einmalinvestment zu vergleichen. Die Gelehrtenwelt ist sich jedoch heute einig, dass der Cost-Average Effekt nicht garantiert zu einer Verbesserung gegenüber einer Einmalanlage führt. Die Fragestellung an sich erscheint jedoch realitätsfern – wer richtet einen ETF Sparplan ein, wenn doch gleich investiert werden kann? Das haben wir in unserem Artikel ETF Sparplan vs. ETF Einmalanlage detailliert beschrieben. Dennoch gibt es den Cost-Average Effekt beim Sparen am Kapitalmarkt. Zwar hängt es vom Börsengeschehen ab, wie stark er wirkt. Aber er ist immer positiv, solange das investierte Geld nicht unbedingt in einer Krise benötigt wird, sondern der Verkauf flexibel gehandhabt werden kann. Hierfür gibt es übrigens oft kostenlose ETF-Entnahmepläne. Insofern wäre es falsch zu versprechen, dass du beim ETF-Sparen durch den Cost-Average Effekt immer positiv abschneidest. Doch hilft er dabei, dass du bei der Vermögensbildung gegenüber bereits Vermögenden nicht wesentlich schlechter abschneidest.justETF Tipp: Der Cost-Average Effekt ist immer positiv, solange das investierte Geld nicht unbedingt in einer Krise benötigt wird, sondern der Verkauf flexibel gehandhabt werden kann. Hierfür helfen kostenlose ETF-Entnahmepläne.

Wie du den Cost-Average Effekt berechnest

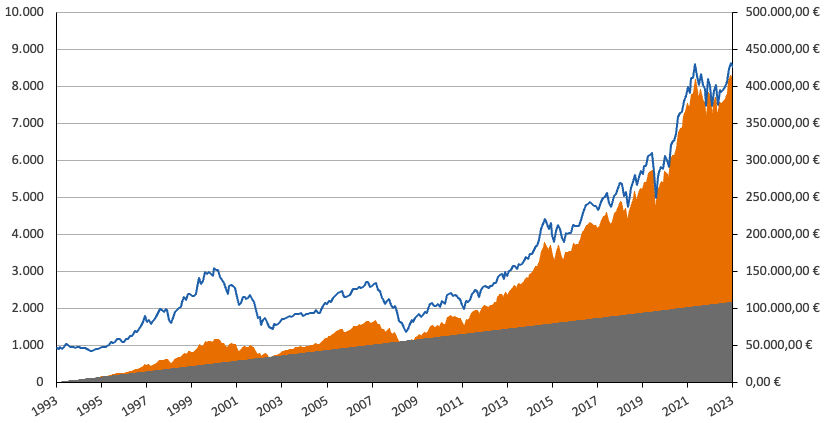

Die Antwort darauf ist so einfach wie kurz: Man kann ihn nicht berechnen, da das Sparen mit ETFs viel mit unvorhersehbaren Marktschwankungen am Aktienmarkt zu tun hat. Wer schon einen ordentlichen Betrag gespart hat, fürchtet kräftige Markteinbrüche, die immer wieder vorkommen. Genau deshalb haben wir simuliert, wie bedrohlich Kapitalmarktkrisen bislang für das ETF-Sparen waren. Wir gehen dabei über 30 Jahre bis in die 1990er Jahre zurück. Mit eingeschlossen sind dadurch das Platzen der Dotcom-Blase 2000, die Anschläge am 11. September 2001, die Finanzkrise 2008/2009, die Eurokrise 2011 und der Einbruch an den Börsen durch die Corona-Pandemie im März 2020. Als Basis für unsere Simulation dient ein Investment in einen fiktiven MSCI World-ETF, der 0,2 Prozent jährliche Verwaltungsgebühr kostet. Konstant gespart wurden 300 Euro im Monat – also 108.000 Euro über 30 Jahre. Erste Frage: Was hätte ich – angesichts solcher Krisen in der Zwischenzeit – verdienen können? Antwort: Die Einkünfte bei einem Verkauf Ende August 2023 wären tatsächlich beträchtlich gewesen. Der Einsatz hat sich quasi vervierfacht! Aus der Einzahlung von 108.000 Euro hat sich ein Depotwert von 408.672 Euro entwickelt. Dabei haben sicherlich der günstige Einkauf in den Krisen zu Beginn und der starke Anstieg der Aktienkurse in den letzten Jahren beigetragen – eine ideale Konstellation für den Cost-Average Effekt. Und was wäre aus einem Einmalinvestment von 108.000 Euro zu Beginn geworden? Per Ende August 2023 wäre der Depotwert bei über 1,2 Millionen Euro und damit mehr als doppelt so hoch gewesen. Aber wie schon festgestellt: Dieser Vergleich ist realitätsfern, da die 108.000 Euro ja eben gerade nicht zu Beginn der Spar-Periode zur Verfügung standen. Zweite Frage: Wie hätte es mit deinem Depotbestand im Zeitverlauf ausgesehen? Lag der Wert des Depots längere Zeit unterhalb des eingezahlten Kapitals und hätte dir damit schlaflose Nächte bereitet? Denn wenn der Wert des Depots während einer Aktienmarkt-Krise für längere Zeit unter dem eigentlich eingezahlten Betrag liegt, ist die Versuchung groß, das Spar-Projekt enttäuscht zu stoppen. Zu so einer Situation kam es laut unserer Simulation kaum. Dagegen funktionierte die Vermögensbildung nach der Krise wie mit einem Turbo – zu deinen Gunsten. Das lässt sich gut aus der folgenden Grafik ablesen.Cost Average Effekt Beispiel: Simulation 30 Jahre, MSCI World (in EUR), 300 EUR Sparrate

Angesparter Betrag in EUR Wert der Anteile in EUR MSCI World EUR

Quellen: MSCI, Deutsche Bundesbank, justETF Research; Stand: 31.08.2023

Die graue Fläche steht für das eingezahlte Kapital, das konstant von Monat zu Monat wächst. Die orange Fläche zeigt den Wert der ETF-Anteile im Depot, bewertet zum aktuellen Preis. Die zugehörige Skala in Euro findest du am rechten Rand des Diagramms. Die blaue Linie steht für den Kursverlauf des MSCI World-Index, in Euro gerechnet. Dessen Skala ist am linken Rand des Diagramms aufgetragen.

Nur kurz nach der Finanzkrise fiel der Wert unseres simulierten Depots kurzzeitig unter den Wert der Einzahlungen. Dagegen konnten Einbrüche wie in 2015 oder im März 2020 gut verkraftet werden.

30 Jahre ETF-Sparen: Ergebnisse in Zahlen

| Monatliche Sparrate | 300€ |

| Produkt | MSCI World-ETF, TER 0,2% p.a. |

| Beginn | 31.08.1993 |

| Ende | 31.08.2023 |

| Spardauer (Jahre) | 30 |

| Angesparter Betrag | 108.000€ |

| Depotwert am Ende | 408.672€ |

Quellen: MSCI, Deutsche Bundesbank, justETF Research; Stand: 31.08.2023

justETF Tipp: Auf unserer Seite ETF für Anfängerinnen und Anfänger findest du alles zum Thema ETF Sparplan – anschaulich erklärt mit Artikeln, Videos und Podcastfolgen.