Der Creation/Redemption-Prozess ist ein zentraler Vorteil von ETFs gegenüber klassischen Publikumsfonds. Diese Innovation macht ETFs kostengünstig handelbar

„Creation“ und „Redemption“ sind Prozesse, mit denen neue ETF Anteile geschaffen werden, wenn die Nachfrage es gebietet und mit denen ETF Anteile vom Markt verschwinden, wenn die Nachfrage fällt. Diese Prozesse sind ETFs und klassischen Investmentfonds gemein, doch die ETF-Variante hat gegenüber ihren traditionellen Gegenstücken einige Vorteile:

Im Gegensatz zum klassischen Fonds musst du als ETF Anlegerin und ETF Anleger die bei Indexnachbildung anfallenden Kosten für Kauf und Verkauf der zugrunde liegenden Wertpapiere im Fonds nicht selbst tragen. Stattdessen beauftragt der ETF Anbieter „Authorized Participants“ (APs) damit, diese Wertpapiere, in der Fachsprache auch „Underlyings“ genannt, einzusammeln. Die APs sind zumeist große Finanzinstitute wie z.B. die Deutsche Bank, die kosteneffizient und schnell am Kapitalmarkt agieren können.

ETF Anteile werden „erstellt“ oder „created“, wenn der AP einen Wertpapierkorb an den ETF Anbieter übergibt. Dieser Wertpapierkorb entspricht der Zusammensetzung des Index, dem der ETF folgt. Aufgrund der physischen Übergabe von Wertpapieren wird diese Form des Creation-Prozesses in der Fachsprache „in-kind“-Creation genannt. Der ETF Anbieter verwahrt die Wertpapiere bei einer Drittpartei (meist einer Bank) und übergibt dem AP im Gegenzug eine „Creation Unit“.

Eine Creation Unit ist ein Block von ETF Anteilen, welcher den entsprechenden Net Asset Value (NAV), also den Wertpapierkorb, repräsentiert.

Creation und Redemption in der Praxis

Lass es mich am Beispiel eines physischen DAX-ETF erklären:

Der AP liefert dem ETF Anbieter einen Wertpapierkorb, welcher der Indexzusammensetzung des DAX entspricht, die durch das tägliche Portfolio Composition File (PCF) definiert wird. Die Wertpapiere werden anschließend beim Treuhänder des ETF Anbieters verwahrt.

Im Gegenzug erhält der AP eine Creation Unit. Die Standardgröße einer solchen Creation Unit beträgt oft 50.000 DAX ETF Anteile, aber diverse Größenordnungen von 10.000 bis 100.000 Anteilen sind möglich.

Der AP kann diese Anteile nun über die Börse an institutionelle Investoren (z.B. Broker und Hedge Fonds) und private Investoren (wie dich und mich) verkaufen, die mit ihrem Investment dem Kursverlauf des DAX folgen wollen.

Der AP profitiert durch diesen Vorgang, indem er einen Spread verlangt, intelligentes Management der Wertpapiere betreibt und Arbitragemöglichkeiten ausschöpft (weiter unten).

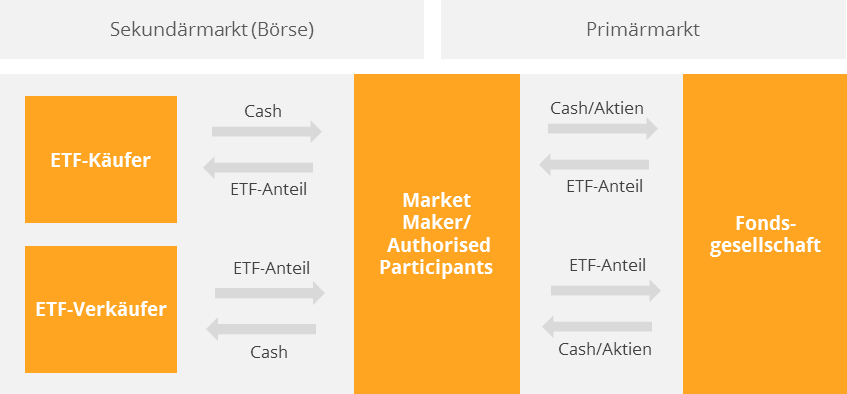

Der Austausch zwischen dem ETF Anbieter und dem AP wird in der Fachsprache „Primärmarkt“ genannt, während man sich mit dem Begriff „Sekundärmarkt“ auf den ETF Handel an der Börse bezieht.

Quelle: justETF Research

Der „Redemption“-Prozess ist die umgekehrte Version des Creation-Prozesses. Der AP kauft an der Börse ETF Anteile auf, bis er eine Creation Unit beisammen hat. Dann werden die ETF Anteile im Austausch für den entsprechenden Gegenwert in Wertpapieren an den ETF Anbieter zurückgegeben.

Vorteile von Creation und Redemption

Wichtigster Vorteil des Creation/Redemption-Prozesses ist der Schutz der ETF Anlegerinnen und ETF Anleger vor Marktkosten wie Spreads und Kommissionen innerhalb des ETFs, weil Handelstransaktionen typischerweise vom AP übernommen werden. Dies steht in scharfem Kontrast zu traditionellen Fonds, wo der Fondsmanager selbst handeln muss, wenn die Nachfrage das Angebot übertrifft oder Anleger ihr Geld zurückfordern. Zur Erinnerung, Handelskosten innerhalb eines Fonds sind in den laufenden Kostenangaben (TER) eines Fonds nicht ausgewiesen.

Das uralte Problem der Investmentfonds, wonach langfristige Anleger für Handelskosten aufkommen müssen, die durch häufigen Ein- und Ausstieg kurzfristiger Anleger in den Fonds entstehen, wird durch den Mechanismus des Spreads auf den ETF gelöst. Dieser gibt die Handelskosten an jene Investoren weiter, die neue Anteile kaufen oder alte Anteile zurückgeben.

Trotz der Tatsache, dass Handelskosten an den Anleger weitergegeben werden, bleiben die Spreads zumeist sehr eng, da finanzkräftige APs den Bedarf der ETF Anbieter an Wertpapieren oft aus den eigenen Handelsbüchern decken können, ohne Handelskosten am Markt tragen zu müssen. Zudem werden ETF-Anteile nach der Creation so oft gehandelt, dass die Kosten für die Creation sich über die Zeit relativieren und noch geringere Spreads möglich werden.

Arbitrage und der Creation/Redemption-Prozess

Durch die Eröffnung von Arbitragemöglichkeiten für den AP hält der Creation/Redemption-Prozess auch die Kräfte von Angebot und Nachfrage im Gleichgewicht. Der Preis eines ETF Anteils wird sich dadurch nie allzu weit vom NAV der zugrunde liegenden Wertpapiere entfernen.

Sollte es zu einer hinreichend großen Differenz von NAV und Preis des ETF Anteils kommen, so wird der AP intervenieren, da eine Gewinnmöglichkeit für ihn entsteht. Durch das Ausschöpfen der Gewinnmöglichkeit wird er den Preis des ETF zurück zu seinem Fundamentalwert bringen. Diesen Vorgang nennt man Arbitrage.

Wie soll das funktionieren? Wenn ETF Anteile günstiger sind als der zugrundeliegende Wertpapierkorb, wird der AP Anteile auf dem Sekundärmarkt aufkaufen und beim ETF Anbieter einreichen. Der ETF Anbieter muss den Wertpapierkorb übergeben, den der AP dann an der Börse verkaufen kann. Aus der Differenz der Bewertungen kann der AP einen Profit erwirtschaften. Der AP wird diesen Prozess wiederholen, bis die Preise wieder verhältnismäßig sind und die Profitmöglichkeit verschwunden ist.

Der umgekehrte Prozess findet statt, wenn ein ETF im Vergleich zu seinem NAV überbewertet ist. Der AP kauft billig Wertpapiere an der Börse auf und tauscht sie gegen ETF Anteile ein, die er dann weiterverkauft.

Da ETFs typischerweise mehrere APs haben, gibt es hohe Konkurrenz um diese risikolosen Arbitragegewinne. Dies hält ETF Kurse nahe an ihrem Net Asset Value bzw. fairen Wert.

Varianten des Creation/Redemption-Prozess

Bisher wurde ausschließlich der Creation/Redemption-Prozess physischer ETFs behandelt. Im Falle synthetischer ETFs hat der Creation/Redemption-Prozess einige beachtenswerte Unterschiede. Synthetische Replikation wird von ETF Anbietern oft verwendet, wenn ein physischer Erwerb der zugrunde liegenden Wertpapiere kostspielig oder aufwendig ist. APs, die mit Anbietern synthetischer ETFs zusammenarbeiten, zahlen daher für eine Creation Unit zumeist in Bar und übergeben keinen Wertpapierkorb. In diesem Fall adjustiert der ETF Anbieter den Swap, der die Indexrendite liefert, und hinterlegt ihn mit einem Sicherheitenkorb.

Auch viele physische ETFs nutzen nicht die „in-kind“-Creation mit vollständiger Übergabe des Wertpapierkorbes. Oft wird durch den AP nur ein Teil des Wertpapierkorbes, ein sogenanntes „Sample“ übergeben. Der Rest wird dann mit Barmitteln abgegolten.

Die ist kein ungewöhnlicher Fall für exotische ETFs, deren zugrunde liegende Wertpapiere weniger liquide, und daher kostspieliger im Erwerb sind. Die Liquidität des zugrundeliegenden Index ist der beste Anhaltspunkt für die Liquidität des ETF. Die Größe eines ETF ist für die Liquidität hingegen nicht entscheidend. So lange die zugrunde liegenden Wertpapiere einfach erworben und abgestoßen werden können, sind Creation und Redemption mit hoher Effizienz möglich.