Lo que se puede esperar de este artículo

- In primo luogo, i governi sono seriamente intenzionati a contenere l'inflazione.

- In secondo luogo, le difficoltà che le obbligazioni stanno affrontando in questo momento sono una forma di dolore crescente. Quando le turbolenze si attenueranno, le obbligazioni saranno più redditizie di prima.

Dolor a corto plazo

L'aumento dell'inflazione si mangia gli interessi che gli investitori ottengono dalle loro obbligazioni. Gli investitori reagiscono naturalmente chiedendo un tasso di interesse più elevato. Ma le obbligazioni più vecchie sono come i risparmi a tasso fisso. Sono bloccate con il loro tasso cedolare originale fino alla scadenza. Questo è un problema perché perché tenere un'obbligazione con un interesse del 2% quando le nuove obbligazioni guadagnano il 3%? Gli operatori obbligazionari risolvono il problema vendendo le loro obbligazioni meno competitive a un prezzo scontato, come se un negozio apponesse gli adesivi con il prezzo di "vendita" per eliminare le merci più vecchie. Il prezzo scontato fa sì che ogni vecchia obbligazione valga esattamente quanto il suo equivalente nuovo. Un esempio Immaginate che vi vengano offerte due obbligazioni identiche che rimborsano 100 Euro in 12 mesi, più un tasso cedolare fisso nel frattempo. (La cedola è l'importo degli interessi che un'obbligazione paga sul suo capitale - vedi la nostra spiegazione sulle obbligazioni).- La prima obbligazione paga un interesse del 3% e ha un prezzo di 100 Euro.

- La seconda obbligazione, più vecchia, paga solo il 2% di interessi. Il suo prezzo di mercato sarà di 99,03 Euro. Questo prezzo più basso significa che l'obbligazione più vecchia è ora redditizia quanto la prima. Lo sconto significa che entrambe le obbligazioni rendono il 3% se tenute fino alla scadenza.

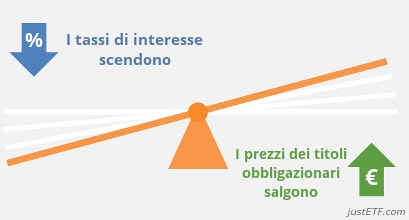

Quando i tassi d'interesse di mercato aumentano, i prezzi delle obbligazioni scendono. Quando i tassi di interesse scendono, i prezzi salgono.

Ganancia a largo plazo

Man mano che le obbligazioni più vecchie si avvicinano alla scadenza, vengono vendute e sostituite con versioni a più alto rendimento. Questi titoli a più alto rendimento pagano più reddito di prima. Alla fine questi flussi di cassa più consistenti cancellano completamente le perdite di capitale precedenti. In definitiva, otterrete rendimenti migliori rispetto a quelli che avreste ottenuto se i tassi d'interesse non fossero saliti. Questo scenario di aumento dei rendimenti mostra come funziona la matematica:Effetti dei tassi di interesse su un ipotetico ETF obbligazionario per 10 anni

Rendimenti crescenti Rendimenti stabili Rendimenti decrescenti

Fonte: Ricerca justETF, effetti dei tassi d'interesse su un ipotetico ETF obbligazionario. Interessi reinvestiti. Costi pari allo 0%.

- Scenario rendimenti crescenti: La linea arancione mostra il destino di un ETF obbligazionario del valore di 1.000 Euro dopo un aumento iniziale del 2% dei tassi di interesse. I tassi rimangono fermi dopo il rialzo.

- Scenario rendimenti stabili: La linea blu rappresenta la crescita dell'ETF se i tassi di interesse fossero rimasti invariati.

- Scenario rendimenti decrescenti: La linea rossa mostra la traiettoria di crescita dell'ETF obbligazionario nell'arco di dieci anni, se i tassi di interesse fossero inizialmente scesi del 2% invece di salire. I tassi sono rimasti fermi dopo il calo.

- Funziona più velocemente con gli ETF obbligazionari a scadenza più breve. Gli ETF obbligazionari lunghi sono più lenti a riprendersi perché le obbligazioni più vecchie subiscono un colpo iniziale maggiore e poi restano in circolazione per anni prima di scomparire.

- Il rendimento delle obbligazioni lunghe può essere maggiore alla fine, ma è meglio adeguare la durata dell'ETF obbligazionario all'orizzonte temporale dell'investimento, piuttosto che pensare esclusivamente in termini di profitto.

- In ogni caso, la tendenza è la stessa per ogni tipo di obbligazione negli scenari sopra descritti (ad esempio, governative, corporate, inflation-linked ecc.).

- Ma l'entità e la velocità dell'effetto variano a seconda delle caratteristiche specifiche dei vostri titoli, come la cedola media, il rendimento a scadenza, la duration, la scadenza media, il rischio di credito, il costo e così via.

- I risultati dipendono anche dall'andamento futuro dei tassi di interesse di mercato.

- Lo scenario sopra descritto è necessariamente semplificato. In realtà, i tassi di interesse fluttuano ogni giorno.

- Se i tassi d'interesse salissero in modo contenuto, potreste a malapena notare la perdita del vostro ETF. In questo momento ne risentiamo perché i rialzi sono stati molto forti, in quanto il mondo si sta rapidamente adattando alla minaccia dell'inflazione.

- Reinvestire gli interessi. Scegliete un ETF ad accumulazione per attivare il pilota automatico.

- Il nuovo denaro viene immesso nell'ETF obbligazionario a un costo medio. In questo modo si accelera l'acquisto di obbligazioni di valore migliore.

Mantener la confianza en los bonos

Ma c'è un'altra ragione per mantenere la fiducia nelle obbligazioni. Il ruolo principale delle obbligazioni di alta qualità è quello di:- Diversica il portafoglio.

- Controlla l'esposizione al rischio.

- Copri il portafoglio in caso di forte recessione.

- Forniscono riserve per ribilanciare il portafoglio in azioni quando queste vengono messe in vendita.

Los bonos del Estado defienden la cartera

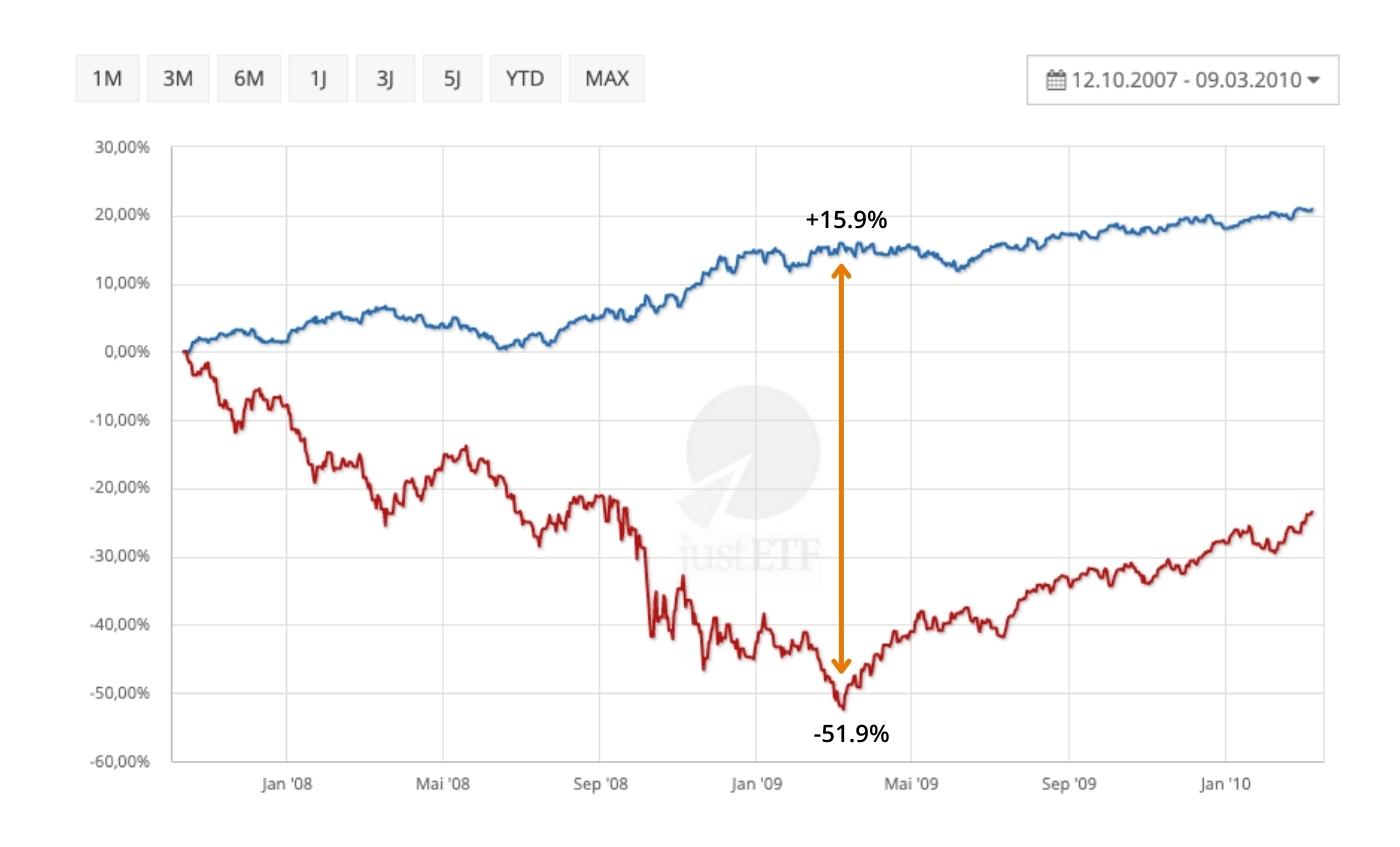

Vediamo come si sono comportati i titoli di Stato di alta qualità in condizioni difficili, a partire dalla crisi finanziaria globale. In ogni caso, confronteremo un ETF obbligazionario governativo intermedio di alta qualità con un ETF azionario MSCI World. La linea blu mostra il rendimento dei titoli obbligazionari, le azioni sono in rosso e le frecce arancioni mostrano il differenziale di performance al punto di massima crisi:Il crash del Covid

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Fonte: ricerca di justETF; 18.10.2022

I rendimenti dei titoli di Stato sono stati leggermente negativi, ma sempre migliori di quelli delle azioni. Fortunatamente, le principali Banche Centrali del mondo sono venute presto in soccorso.

Il ribasso del mercato azionario globale del 2018

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Fonte: ricerca di justETF; 18.10.2022

Il Natale 2018 ha consegnato un pezzo di carbone a tutti gli investitori azionari, mentre i titoli di Stato si sono rivelati un regalo migliore.

Il ribasso del mercato azionario dell'agosto 2011

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Fonte: ricerca di justETF; 18.10.2022

Ancora una volta i titoli di Stato sono stati un contrappeso positivo al crollo delle azioni. Se aveste ribilanciato dai titoli di Stato alle azioni più economiche in questo momento, avreste registrato un bel profitto.

Crisi del debito sovrano europeo

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Fonte: ricerca di justETF; 18.10.2022

Gli investitori erano preoccupati per il debito europeo, eppure il nostro ETF sui titoli di Stato europei ha resistito ai numerosi sell-off dei mercati azionari.

Crisi finanziaria globale

iShares Euro Government Bond 7-10yr UCITS EUR (Dist) Lyxor MSCI World UCITS ETF (Dist)

Fonte: ricerca di justETF; 18.10.2022

Questo è il momento più importante. I titoli azionari hanno perso il 52%, ma i titoli di Stato si sono dimostrati un rifugio sicuro durante la tempesta.

La crisi finanziaria globale è un esempio da manuale del perché ogni investitore dovrebbe mantenere un'allocazione in titoli di Stato.

Quando gli investitori sono presi dal panico, spesso si rifugiano nei titoli di Stato. Se possedete già questa classe di attivi, è molto probabile che il suo valore salga proprio quando ne avete più bisogno.

I titoli di Stato si sono dimostrati un forte contrappeso al crollo delle azioni durante l'altro grande crollo del 21° secolo: il Dotcom Bust. Purtroppo all'epoca non esistevano ETF sui titoli di Stato europei che rendessero la diversificazione facile come oggi.

Naturalmente, gli investimenti non funzionano come un orologio. In passato ci sono state certamente occasioni in cui le obbligazioni non sono state la risposta giusta.