- Nivel: Para avanzado

- Duración de la lectura: 5 minutos

Qué esperar de este artículo

Cómo funciona el promedio de costes con los ETFs

Imagina que inviertes regularmente 300€ al mes en tu cartera. A lo largo de 20 años, tu contribución total será de 72 000€. Aunque sería estupendo poder invertir 72 000€ de inmediato, a la mayoría de la gente le resultará más fácil aportar una cantidad regular de sus ingresos. Tus 300€ se invierten mensualmente, por lo que cada aportación compra un número variable de acciones del ETF según la fluctuación de precios. Cuando el mercado cae, tus 300€ compran más acciones que cuando los mercados suben. Por ejemplo: si el precio de compra es de 5€ por unidad, con un total de 300€ puedes comprar 60 acciones. Mientras que sólo podrás comprar 30 acciones cuando una acción del ETF tenga un precio de compra de 10€. Mientras no vendas tus participaciones del ETF cuando el mercado esté a la baja, obtendrás beneficios cuando repunte. Intuitivamente, no parece correcto inyectar más dinero en el mercado cuando los precios están bajando; pero en el caso contrario sí. Mientras los precios se recuperen, el promedio de costes ayudará a tu cartera a obtener mejores rendimientos que si lo tuvieras disponible en efectivo. Esto se debe a que durante las caídas del mercado, se reduce el precio medio en las compras. En cuanto el precio del ETF suba por encima de tu precio medio de compra, volverás a obtener beneficios. De hecho, esas compras de ETFs de 5€ realizadas cuando el mercado estaba en su punto más bajo, registran un beneficio del 100% cuando el precio rebota hasta los 10€ por acción. Afortunadamente, los precios siempre se han recuperado después de una crisis, a medida que la economía mejora y vuelve la confianza de la comunidad inversora.Consejo de justETF: El efecto del promedio de costes es la ganancia que obtienen los inversores con aportaciones periódicas a un valor a medida que este fluctúa de precio.

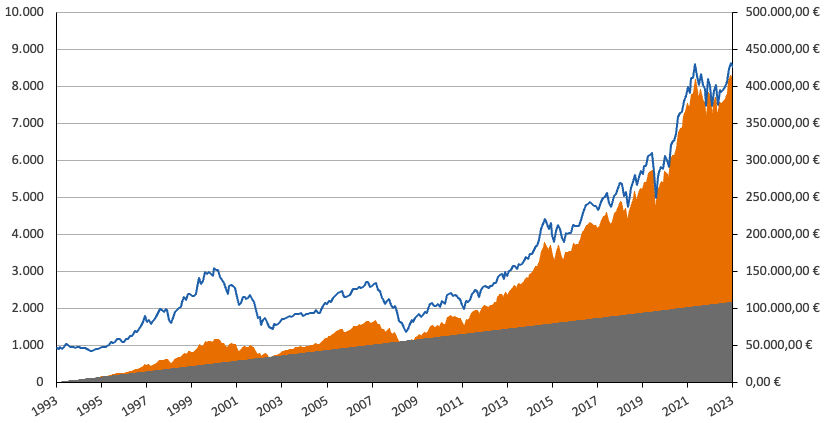

Promedio de costes: su impacto en los últimos 30 años

Hemos simulado el impacto del promedio de costes en las aportaciones periódicas a un ETF a partir de 1991 (en euros). Ese periodo incluye desplomes históricos de los mercados como el estallido de la burbuja puntocom (en febrero de 2000), la crisis financiera mundial (en septiembre de 2008), la crisis de la deuda europea (en 2011) y la pandemia del coronavirus (en 2020). Esta secuencia de crecimiento en los 90, volatilidad desde el 2000 y recuperación a partir de 2010 es la prueba ideal del promedio de costes. Supongamos una inversión periódica de 300€ al mes en el ETF MSCI World. La cantidad total de aportaciones asciende a 108 000€ a lo largo de 30 años. Los ETFs no existían en 1991, por lo que utilizamos los rendimientos del índice MSCI World menos una cifra anual de gastos corrientes (Ongoing Charge figure, OCF) del 0,2%. A pesar de las muchas crisis que ha habido en este periodo, la rentabilidad de la renta variable mundial multiplicó por más de cuatro la aportación total, pasando de 108 000€ a 453 594€. Las profundas caídas durante los periodos más oscuros de la crisis de las puntocom y la crisis financiera mundial permitieron comprar acciones a precio de saldo. El fuerte crecimiento en las fases de recuperación reportó beneficios desorbitados a los inversores que aguantaron durante las recesiones. El beneficio psicológico del promedio de costes es también considerable. No hay por qué dudar de los mercados. No hay que dejarse llevar por el pánico y vender a la primera señal de problemas. Nada de quedarse al margen durante una recuperación, preocuparse por si es demasiado pronto para volver a aventurarse, o peor aún, de perder el tren. Habría que mantener el compromiso, seguir invirtiendo en las buenas y en las malas, y esperar a que la estrategia de "comprar barato" dé sus frutos a largo plazo. Pero, ¿habría estado el valor de tu cartera en números rojos durante largos periodos durante las caídas? Desde el punto de vista psicológico, esto puede resultar difícil, ya que uno se pregunta si el mercado se recuperará algún día. Pero en nuestra simulación esa situación apenas se dio, tal y como muestra en este gráfico:30 años de promedio de costes, MSCI World (en EUR), aportaciones

Importe ahorrado en EUR Valor de las participaciones en EUR MSCI World EUR

Fuentes: MSCI, Deutsche Bundesbank, justETF Research (30.08.2023)

- La zona gris muestra el valor de las aportaciones mensuales en efectivo.

- La zona naranja es el valor de la cartera representado por nuestro ETF de MSCI World simulado.

- La línea azul muestra la evolución de los precios del índice MSCI World. La escala se muestra en el eje de la izquierda.

30 años de inversión en ETFs: resultado

| Plan de inversión mensual | 300€ |

| Producto | MSCI World ETF, OCF 0.2% p.a. |

| Inicio | 31/08/1993 |

| Fin | 31/08/2023 |

| Periodo de inversión (años) | 30 |

| Importe invertido | 108.000€ |

| Valor final | 408.672€ |

Fuentes: MSCI, Deutsche Bundesbank, justETF Research (30.08.2023)

Obviamente, el resultado para cada inversor depende de su propia trayectoria. Los resultados individuales dependen de las inversiones elegidas, los rendimientos a lo largo del tiempo y su historial de negociación. En este sentido, sería un error sugerir que el promedio de costes por sí solo puede contra todas las dificultades. Sin embargo, el efecto promedio de costes siempre será positivo mientras se siga invirtiendo con regularidad y no se venda durante una crisis. Una caída del precio de las acciones puede suponer en teoría pérdidas a corto plazo, pero estas se convierten en ganancias reales más adelante. Un mercado a la baja es precisamente el momento de sembrar las semillas del éxito futuro, comprando activos cuando están a precio saldo.

Consejo de justETF: Descubre todo lo que necesitas saber sobre la inversión periódica en ETFs para principiantes.