- Nivel: Principiante

- Tiempo de lectura: 5 minutos

Lo que se puede esperar de este artículo

- Por qué la estrategia de Comprar y Mantener es la más adecuada para los inversores a largo plazo

- Los grandes inversores prefieren la estrategia de Comprar y Mantener

- Costes de Comprar y Mantener

- Fundamentos de la estrategia de Comprar y Mantener

- Resumen de los pros y los contras de la estrategia de Comprar y Mantener

Por qué la estrategia de Comprar y Mantener es la más adecuada para los inversores a largo plazo

La inversión de Comprar y Mantener es una estrategia sencilla y eficaz que evita que los inversores perjudiquen sus rendimientos debido a la selección de valores concretos y a los vaivenes del mercado. En la actualidad existen pruebas abrumadoras de que intentar predecir qué valores obtendrán mejores resultados, y cuándo, es una estrategia perdedora para la gran mayoría de los inversores. Ni siquiera los gestores de fondos más hábiles y experimentados pueden hacerlo a largo plazo. Los pocos que consiguen superar al mercado pueden perder años de ganancias cuando se les acaba la suerte o pueden no aportar ningún beneficio real a los inversores ordinarios una vez descontadas sus comisiones y costes de negociación. La alternativa a aceptar rendimientos por debajo de la media en un intento condenado al fracaso de superar al mercado es aceptar el rendimiento del mercado invirtiendo en ETFs con la estrategia de Comprar y Mantener.Comprar

Basas la asignación de activos en los principios de la Teoría Moderna de Carteras que consiste en elegir una combinación diversificada de activos que maximice la rentabilidad esperada para el nivel de riesgo elegido. A continuación, sigue comprando ETFs de acuerdo con tu asignación de activos, utilizando el coste promedio por euro para asegurarte de que compras más acciones cuando los mercados bajan y así obtener beneficios cuando vuelvan a subir. Reinvierte todos los dividendos para aprovechar el interés compuesto y rebalancea periódicamente para gestionar el riesgo.Mantener

Ignora la convulsión del mercado y nunca cometas el pecado capital de limitar las pérdidas vendiendo cuando tus activos estén a la baja. No cambies tus activos constantemente y acumules costes de negociación persiguiendo siempre el tipo de activos o fondos «de moda». A los inversores se les recompensa por asumir un riesgo a largo plazo, por lo que has de mantenerte firme durante los periodos volátiles y resistir el impulso de unirte a la estampida cuando otros inversores entran en pánico. Al invertir en mercados amplios y ETFs de bajo coste, puedes diversificar de forma cómoda y barata y asegurarte de la mayor parte posible de la rentabilidad del mercado, a diferencia de los inversores en fondos activos, cuyos beneficios se ven mermados por unas comisiones excesivas.Los grandes inversores prefieren la estrategia de Comprar y Mantener

Benjamin Graham -uno de los inversores más influyentes de todos los tiempos y mentor de Warren Buffet- estableció los principios fundamentales de la estrategia Comprar y Mantener en su libro El inversor inteligente. Warren Buffet, inversor de fama mundial, filántropo y uno de los hombres más ricos del planeta, dio su aprobación a la estrategia de Comprar y Mantener cuando dijo: «Nuestro período de espera favorito es para siempre». Por su parte, André Kostolany, la leyenda alemana de la inversión, describió el efecto del exceso de operaciones en los inversores cuando comentó: «Las idas y venidas vacían los bolsillos». John Bogle, fundador de Vanguard y padrino de la inversión indexada, fue pionero y popularizó los fondos indexados como el vehículo perfecto para ejecutar estrategias de Comprar y Mantener. El trabajo de Bogle significó que los inversores podían invertir a bajo coste en un fondo diversificado y basado en un índice que ofrecía la rentabilidad del mercado, en lugar de tener que montar laboriosamente carteras concentradas en valores individuales. Aunque tardó más de 30 años en obtener un reconocimiento generalizado, el mensaje de Bogle acabó abriéndose paso en el mundo de la inversión, especialmente en Estados Unidos. El compromiso de Vanguard con los bajos costes y la abrumadora evidencia a favor de la inversión basada en índices hacen que actualmente sea la mayor proveedora de fondos de inversión del mundo. La empresa menciona el ratio de gastos medios justo al principio de su página web. En Estados Unidos, solo representa el 0,09 % de los fondos.Costes de Comprar y Mantener

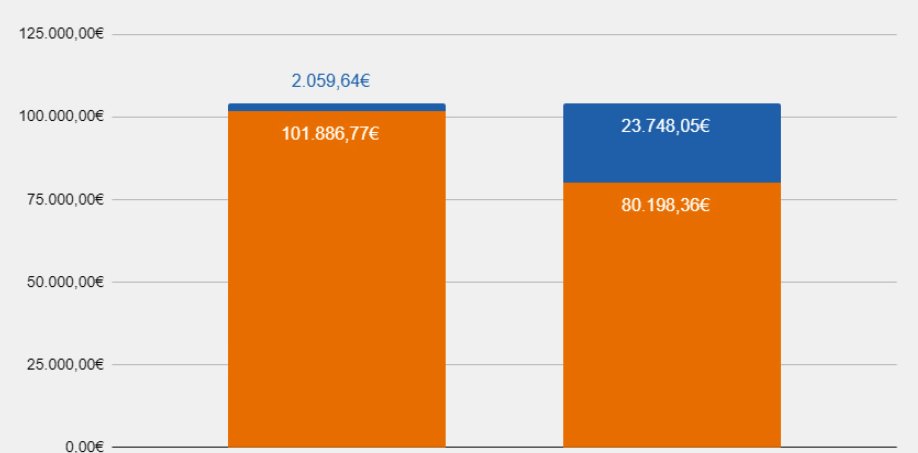

Si implementas una estrategia de Comprar y Mantener con la ayuda de ETFs, solo se incurre en los costes de la inversión inicial y los costes de gestión del ETF. Estos costes de gestión son permanentes y ascienden a menos del 0,20 % en un año para un ETF de bajo coste y de ámbito mundial y ampliamente diversificado. A lo largo de un periodo de 15 años y una inversión inicial de 50 000 €, estos costes suman más de 2000 € para un ETF mundial de bajo coste. Por estos costes, el ETF se mantiene constantemente en el último nivel del índice. En el caso de los fondos de inversión activos, los costes alcanzan rápidamente cotas inesperadas, ya que ocurren negociaciones dentro de estos fondos activos. Además, gran parte de las comisiones estimadas de gestión revierten en el agente del fondo. Estos costes pueden ascender al 1,8 % anual, por ejemplo. Con la ayuda de nuestra calculadora de costes de ETF, se puede determinar que con una hipotética rentabilidad de mercado del 5,0 %, se habría incurrido en más de 23 000 € en costes. La diferencia de más de 21 000 € acabaría repercutiendo en la acumulación de tu capital. Hemos asumido que el fondo activo genera el mismo rendimiento que el ETF mundial, algo que solo consiguen muy pocos fondos activos en un periodo de 15 años.Comparación de costes de una inversión única de 50 000 € ETF vs. fondo activo

Costes Comisión anual de gestión Valor final del activo

Fuente: calculadora de costes de justETF, inversión única de 50 000 € (excluidos los gastos de corretaje), periodo de inversión: 15 años, rentabilidad de mercado: 5 %, costes MSCI World ETF o ETF World Portfolio: 0,14 % anual, costes de fondos activos: 1,8 % anual; a 31 de julio de 2021

Por qué la estrategia de Comprar y Mantener puede ser un reto Miedo

Un largo periodo de tenencia requiere perseverancia, aplomo y disciplina. Una vez que se ha adquirido cuidadosamente una cartera, solo se utiliza para volver a comprar y su composición se comprueba periódicamente. La venta por pánico es habitual en los mercados bajistas, ya que los inversores no soportan ver caer el valor de sus activos y extrapolan las crisis temporales a escenarios de pesadilla permanente. Irónicamente, este es el tipo de comportamiento que inflige auténticas pérdidas a los inversores. Venden cuando el mercado está bajo mínimos y solo vuelven a comprar cuando la recuperación está en marcha, cuando los activos deben comprarse a un precio más alto. Este es precisamente el comportamiento contra el que previene la estrategia Comprar y Mantener.Codicia

La otra cara de la moneda del mal comportamiento es perseguir el rendimiento y comprar activos sobrevalorados. En este caso, los inversores se aglutinan en mercados que recientemente han obtenido mejores resultados. Con demasiada frecuencia, esto significa comprar valores a precios inflados cuando ya se han obtenido la mayor parte de las ganancias. A la larga, el mercado se desinfla o la burbuja estalla cuando los inversores se dan cuenta de que su optimismo no estaba justificado. Los precios caen en picado y los que llegaron tarde y pagaron demasiado se llevan la peor parte. Basta pensar en el reciente ascenso y caída del Bitcoin. El miedo y la codicia se retroalimentan mutuamente y atrapan a muchos en un ciclo de compras al alza y ventas a la baja. Por supuesto, tu estrategia de inversión tiene más probabilidades de ser rentable cuando compras barato y vendes caro, y este es el círculo virtuoso que la estrategia de Comprar y Mantener promueve mediante el rebalanceo, el coste promedio por euro y la reinversión de dividendos. Los recientes avances de la economía conductual ayudan a explicar por qué la inversión tiende a confundir nuestros instintos humanos más básicos. El éxito de las inversiones se produce sobre todo en plazos que son demasiado largos para que podamos gestionarlos adecuadamente con nuestras respuestas cognitivas estándar que se basan en la información a corto plazo. Por eso, la estrategia de Comprar y Mantener puede ser decisiva para mantener a los inversores por el buen camino y protegerlos de impulsos autodestructivos.Fundamentos de la estrategia de Comprar y Mantener

La mejor manera de hacer frente a la incertidumbre del mercado es una asignación de activos adecuadamente diversificada. Esto representa alrededor del 90 % del éxito de las inversiones. Todos los campeones de la estrategia Comprar y Mantener desde Benjamin Graham hasta John Bogle, recomiendan invertir en acciones para crecer a largo plazo y en bonos de alta calidad para reducir el riesgo de ventas por pánico durante los periodos de volatilidad. En pocas palabras, cuanto menos tolerante al riesgo seas, más bonos de alta calidad deberías tener. Esto se debe a que estos activos son los que tienen más probabilidades de proteger tu cartera de una estrepitosa caída de valor durante una mala crisis financiera como la Gran Recesión de 2008. John Bogle sugirió dividir la inversión teniendo en cuenta la rentabilidad por un lado y la cobertura por otro. Lo ideal es que ambos tipos de inversiones se comporten de manera opuesta durante las diferentes fases de mercado; la diversificación reduce considerablemente el riesgo. La división se hace en función de tu aversión al riesgo y del periodo de tenencia.Los ETFs de private equity o capital riesgo impulsan el crecimiento

La renta variable es más volátil que la renta fija como los bonos, pero hay que aceptar ese riesgo para beneficiarse de su enorme potencial de rentabilidad a largo plazo. ¿Qué renta variable deberías comprar? La sabiduría popular nos dice que compremos una cartera de renta variable global. Los mejores y más brillantes inversores del mundo deciden cuánto capital debe asignarse a acciones como Apple frente a Amazon; sectores como el tecnológico frente al minorista, y regiones como EE. UU. frente a Europa. El agregado de estas opiniones se expresa a través del rendimiento de los mercados cada día, y puedes participar en ese rendimiento invirtiendo en una cartera global. Se trata de una cartera muy diversificada y de bajo coste, perfecta para la estrategia de Comprar y Mantener, que te permitirá estar siempre expuesto a los sectores más rentables de la economía mundial. Del mismo modo, y de forma aún más sencilla, también podrías implementar tu estrategia con un único ETF de ámbito mundial y ampliamente diversificado que pondere los mercados globales de capitales en función de su valor, es decir, de su capitalización bursátil.Diversificación extra

Si tu aversión al riesgo no te permite invertir completamente en renta variable, la mezcla con otro tipo de activos tiene perfecto sentido. Lo mismo ocurre si no deseas mantener la cartera a largo plazo y durante varios ciclos económicos. Más allá de una división básica entre renta variable y renta fija, puede ajustar tus participaciones con una combinación de activos que pueda hacer frente a una mayor variabilidad de condiciones financieras:- ETFs/ETCs de oro - Ayudan a diversificar porque su rendimiento no suele estar correlacionado con la renta variable o la renta fija. El oro obtuvo buenos resultados en 2008 porque muchos inversores lo consideran un refugio seguro frente al colapso financiero o a la devaluación de la moneda.

- ETFs globales de fondos de inversión en inmuebles o REIT (Real Estate Investment Trust) - Las participaciones inmobiliarias comerciales son muy útiles para diversificar, ya que se espera que ofrezcan un rendimiento intermedio entre la renta variable y la renta fija.

- Los Bonos del Estado a largo plazo y de alta calidad - De alta calidad significa que cabe esperar que estos activos resistan bien las recesiones deflacionistas como la de 2008. Sin embargo, resultan arriesgados cuando suben los tipos de interés.

- Bonos a plazo intermedio - Son útiles porque pueden resistir durante las recesiones deflacionistas y son menos arriesgados que los bonos largos (a largo plazo) en entornos de tipos de interés al alza, especialmente si tu horizonte temporal es de una década o más.

- ETFs monetarios - Se recomiendan a aquellos que tienen un horizonte temporal corto y durante crisis de liquidez.

Rebalancear

Rebalancear garantiza que tu cartera se mantenga diversificada y te ayuda a comprar barato y vender caro. Los activos más rentables pueden acabar ocupando una proporción de tu cartera mayor que la prevista por tu asignación de activos. Por ejemplo, imagina que has asignado un 10 % a los mercados emergentes, pero tras años de rendimientos espectaculares, ahora representan el 20 % de su cartera. Esto expone tu cartera al doble de riesgo de los mercados emergentes y aumenta las posibilidades de que el activo pierda valor debido a la reversión hacia la media. El rebalanceo te permite controlar este riesgo y obtener algunos beneficios recortando los activos más rentables hasta llegar al objetivo original de asignación de activos, en este caso, el 10 %. El mecanismo de rebalanceo también te permite reinvertir tus beneficios en un activo de menor rendimiento, asegurándote así de comprar barato y vender caro.Consideraciones finales: el seguimiento de índices de los ETFs y su bajo coste los hacen ideales para los inversores que siguen la estrategia de Comprar y Mantener. justETF te ofrece una serie de herramientas útiles para implementar una estrategia de inversión Comprar y Mantener con ETFs.

Resumen de los pros y los contras de la estrategia de Comprar y Mantener

| Criterio | Valoración | Razón |

|---|---|---|

| Esfuerzo inicial | bajo | Fácil ejecución con 2-10 ETFs |

| Esfuerzo continuado | bajo | Se mantiene mediante rebalanceo |

| Rotación | bajo | Apenas se debe negociar |

| Opinión/investigación de mercado | bajo | La asignación de activos determina la rentabilidad |

| Período de retención | largo plazo | La estrategia sortea la volatilidad a corto plazo |

| Fácilmente personalizable | sencillo | Se ajusta la asignación de activos con elementos adicionales que ayudan a diversificar |

| Backtesting | sencillo | Utiliza los gráficos de rendimiento de justETF |

| Idoneidad para planes de ahorro | adecuado | Sin restricciones, sólo son necesarios unos pocos ETFs |